如果您对文章有更深入的见解与想法,可以联系本文作者:南京市创新投资集团投资四部总经理 张苏荣 zhangsr@njicg.com

人形机器人行业赛道发展要点简析

01 行业发展脉络

近三年来,人形机器人出现了新一轮的爆发行情,据我们的观察,其主要受到特斯拉机器人进展以及行业事件催化影响:2022年5月,马斯克预告将会在9月30日AI Day发布首款人形机器人Tesla Bot原型机,引发了首轮的行情;2023年1-2月,工信部印发《“机器人+”应用行动实施方案》,Open AI发布ChatGPT引爆网络,AI大模型发展超预期,进一步地推波助澜;2023年5-7月,特斯拉公布Optimus最新进展,黄仁勋推广“具身智能”概念,均引发了广泛的关注,各地由此相继出台人形机器人的相关政策。最近的几次大事件,包括2024年5月、10月上海、北京相继揭牌“国家地方共建人形机器人创新中心”“国家地方共建具身智能人形机器人创新中心”,以及2025年1月宇树机器人登上春晚、2025年4月北京机器人马拉松,则彻底引爆了人形机器人产业链这一波的整体行情。

02 行业发展历程

具身智能是实现通用人工智能(AGI)的重要途径之一。人类智慧的习得很大程度上依赖于我们通过身体与环境的持续互动,具身智能为AI提供了类似的成长环境,使其能够像人类一样在真实世界中学习和进化。

当AI拥有了身体,它的应用范围就从数字世界扩展到了无限的物理世界。从工业生产线的物料搬运,到养老机构的老人陪护,再到未来家庭中的个性化服务,具身智能正在将AI技术赋能于千行百业。

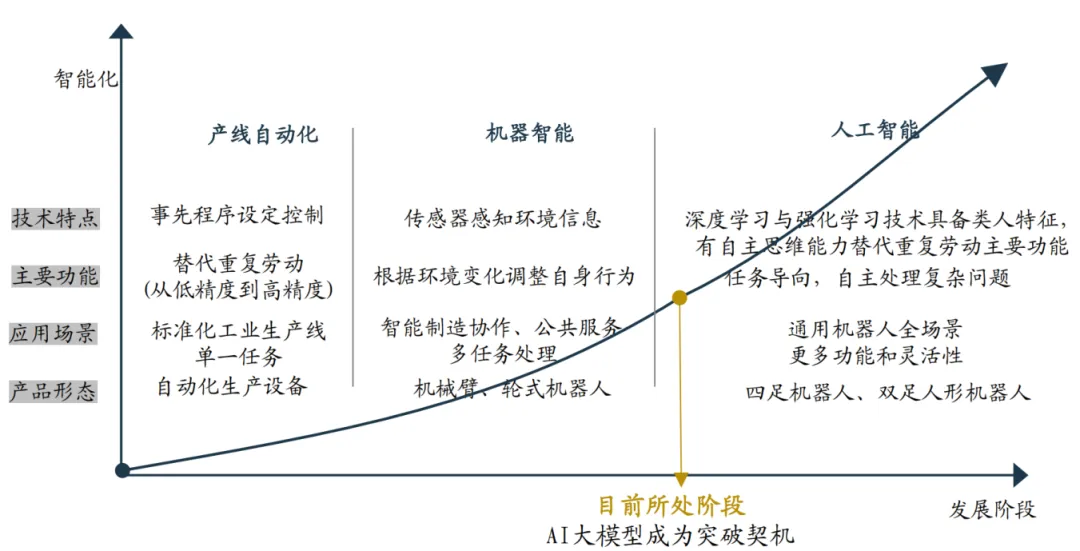

技术的发展推动了AI从数字空间向物理空间的迁移

从软件形态的发展方向看,机器人系统初期集成了以感知为基础的信息系统,然后具备以推理思考为目的的模型系统,最终达到与环境互动,实现对物理世界的控制。从硬件形态的发展方向来看,经历了从早期的基于运动规则的工业机器人演进到具备自主导航、自主执行的协作机器人,到最终达到具备人的某项或者某些功能的具身机器人。

面临的技术挑战:如对算力的极致需求、高质量训练数据的获取,以及在复杂物理环境中保证安全和可靠性等伦理问题。这些挑战也正是推动相关技术不断突破的动力。

03 市场规模

根据高工机器人产业研究所(GGII)预估,2025年全球人形机器人销量有望达到1.2万台,市场规模约64亿元。随着市场发展,2030年全球人形机器人销量将接近34万台,市场规模将超过640亿元。

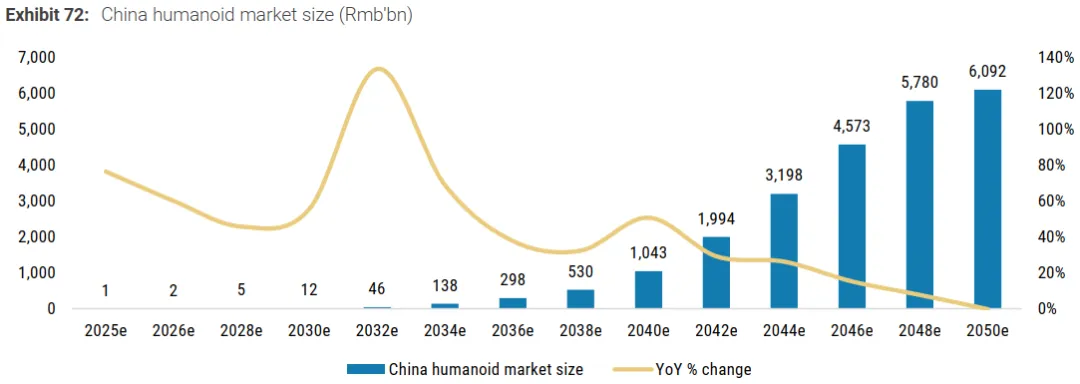

另据摩根士丹利2025年2月发布的《人形机器人100:绘制人形机器人价值链图谱》报告预测:人形机器人潜在的市场总规模可达60万亿美元,预计到2050年,中国的人形机器人市场规模将达到6万亿元。

04 产业链条

从机器人本体上看

“大脑”(决策智能):这通常指的是AI大模型。它负责高层次的认知任务,比如理解语言指令、识别环境中的物体并规划任务步骤。大模型的出现,让机器人不再是只能执行预设程序的工具,而是能够理解复杂指令,并具备一定知识迁移能力的智能体。

“小脑”(运动控制):这主要指运动控制算法。它负责将“大脑”的决策转化为身体平稳、精确的动作,控制机器的运动协调、平衡和姿态调整。一个强大的“小脑”是机器人能够跑、跳,甚至完成精细操作的关键。

“身体”(物理本体):这是智能体与物理世界交互的载体,包括传感器(如摄像头、触觉传感器)和执行器(如关节电机)。“身体”的设计直接影响其感知和行动能力,目前正朝着更柔性化、仿生化的方向发展,以更好地适应复杂环境。

从产业链上看

主要包括上游核心的软硬件(如“大脑”核心控制系统、“小脑”运动控制系统、电机、减速器、传感器、丝杠等)、中游本体、下游行业应用(工业、物流、医疗、家庭等)几个环节。目前的产业格局是:下游尚待培育、中游竞争激烈。

05 制约因素

尽管人形机器人的行业热度如火如荼,但仍面临商业化落地的难题。综合分析,主要的原因是在于:1.技术突破:人形机器人要真正实现商业化的落地必须具备移动-交互-作业能力,需要实现高通用性、高泛化能力、高自主决策能力,目前具身智能技术发展由于仍然处于初期,导致人形机器人面临大规模应用场景不足以及功能相对简单的问题。2.产品成本:目前人形机器人的整体成本仍然偏高,核心零部件需大力推进降本。

基金投资策略

01 赛道投资状况

人形机器人技术正从实验室研发和概念验证阶段,加速走向规模化商业应用。行业投资逻辑正从早期的“追风口”和“概念共识”,逐渐转向看重企业的“产业兑现”能力。具备量产交付、商业化落地能力的企业因为更受资本青睐,获得了大规模的资金支持。目前人形机器人行业中,“大脑”(决策智能)、“小脑”(运动控制)和“关节与驱动”(精密执行)是三大核心技术模块,也是投资和技术突破的焦点。企业梯队分化明显:头部企业都经历了多轮融资,且单笔融资额巨大,获取了融资市场大部分资金。中腰部及早期企业融资金额和估值与头部企业差距较大,多处于技术验证和场景探索阶段。

02 投资的风险因素

1、从技术成熟度看,“大脑”(智能决策)泛化能力弱,“小脑”(运动控制)稳定性不足,“本体”硬件精度和可靠性待提升。

2、从成本与商业化角度看,核心零部件成本高昂,整机价格远超应用场景承受能力,没有形成规模效应,制造端成本过高。

3、从供应链规范与标准上看,高端零部件依赖定制化,训练数据缺乏统一行业标准,产品质量参差不齐,检测认证尚无行业规范,通信、接口等方面缺乏统一标准。

4、从生态与场景上看,下游应用场景呈现碎片化趋向,除了工业搬运、特种作业等B端场景,面向消费者的“杀手级应用”尚未出现。

5、从业绩兑现能力上看:部分企业的估值存在一定程度的透支和泡沫。资本市场对企业的估值逻辑正在转变,从看技术故事转向看 “订单兑现能力”和“规模化盈利的闭环能力” 。许多公司虽然估值高,但营收和利润增速尚未跟上,未来业绩能否支撑高估值将面临严峻考验,企业分化会加剧。

03 投资布局策略

1、短期策略:布局上游零部件。源自于制造业以及汽车产业链的机器人上游核心软硬件、零部件公司相对成熟,短期有较好的投资及产业布局机会;

2、中期策略:布局中游本体。机器人本体企业的核心竞争力主要体现在关键技术(尤其是运控)突破、应用场景创新以及融资能力强弱等方面,中期重点关注具备进入资本市场潜力的头部本体公司,能够通过资本市场的不断加持构建较好的护城河;

3、长期策略:布局AI“大脑”。目前机器人“大脑”领域主要的技术路径分为三种,一种是以特斯拉擎天柱机器人为代表的端到端模型,第二是以Figure AI为代表的“快慢脑”分层模型,第三是以类脑架构的分区模型。但现阶段从模型最优性、计算效率、样本效率上看,它们都不足以支撑机器人的任务执行,存在较大的技术更新迭代的空间。故机器人大脑公司以及大规模商业场景落地项目才被长期看好。

04 投资项目选择标准

1、团队背景:跨学科顶尖人才;强大的融资与工程化能力;坚定的创业决心。同时聚焦连续创业者创业、知名公司高管创业以及科学家创业。

2、技术实力:清晰可行的技术路径;在真实环境中的稳健性能;构建长期数据和技术壁垒的潜力。

3、资源与供应链:核心供应链的掌控能力;成本控制优势;跨界技术整合能力;内部资源协同效应。

4、商业化策略:清晰的目标市场和客户价值主张;可行的商业模式(如RaaS);具备产品定义和量产交付的清晰路径。

来源:投资四部总经理 张苏荣

审核:薛瑶

发布:尤异