如果您对文章有更深入的见解与想法,可以联系本文作者:南京市创新投资集团投资二部 陈讯 chenx@njicg.com

氢能源被认为是未来能源。它是二次能源的一种,其能量密度高达142 MJ/kg,是汽油的3倍,酒精的3.9倍,焦炭的4.5倍,通过燃料电池可实现90%以上的综合转化效率;它也是清洁能源,不论氢燃烧还是通过燃料电池的电化学反应,产物只有水,没有传统能源利用所产生的污染物及碳排放;此外,使用风电、光伏电解水制氢可以解决弃风弃光的消纳问题,这将推动绿氢在以可再生能源为主体的新型电力系统中扮演重要角色。

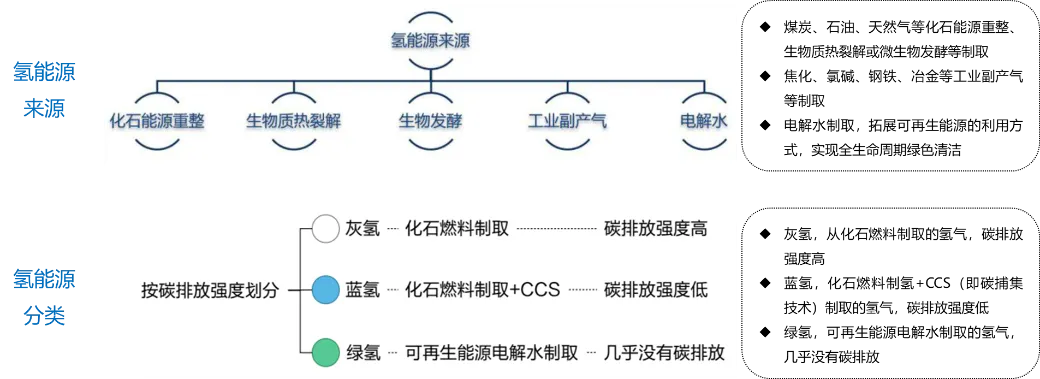

氢能源来源与分类

氢能,正在走出“概念期”

过去几年,氢能产业几乎成为新能源领域中最具争议的赛道之一。一方面,它被反复写入国家中长期规划,与量子科技、核聚变等并列为“未来产业”;另一方面,产业端始终被贴上“示范多、盈利少、商业化慢”的标签。

我国氢能行业相关政策

2019年我国政府工作报告首次提出推动充电、加氢等设施建设,同年10月国家能源委召开会议要求加快探讨氢能商业化路径;2020年4月国家能源局发布《中华人民共和国能源法(征求意见稿)》,正式将氢能纳入我国能源发展范畴;2022年发布《氢能产业发展中长期规划(2021—2035年)》;2025年10月党的第二十届中央委员会第四次全体会议通过《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,提出“前瞻布局未来产业…推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。

但如果从更长的周期去看,氢能并不是一个“要不要发展”的问题,而是一个“在什么阶段、以什么方式发展”的问题。随着“双碳”目标进入中期推进阶段、能源结构转型不断深入,氢能正在逐步走出早期的政策概念期,进入一个更加现实、也更加复杂的产业演进阶段。

发展氢能源产业的“初心”

在新能源体系中,风电、光伏解决的是“发电侧”的问题,锂电池解决的是“短周期储能”的问题,而氢能解决的,是一个更底层、也更难的问题——能源系统在高比例新能源条件下,如何实现跨时间、跨区域、跨行业的深度脱碳。

在钢铁、化工、炼化、长途交通、航运等领域,单纯依靠电气化并不能完成碳中和目标。这些领域要么能耗巨大、要么工艺依赖化石燃料,要么对能量密度和续航有极高要求,而氢能恰恰是目前少数能够在这些场景中提供可行解决方案的能源。

这也是为什么无论是在中国的“十四五”“十五五”规划中,还是在欧盟、美国、日本的能源转型战略里,氢能都被反复强调其系统性价值——它不是单点技术突破,而是能源体系升级中的关键“推手”。

从“示范”走向“体系”,是氢能产业的真实进展

如果回顾过去五年的发展轨迹,中国氢能产业呈现出一个非常清晰的阶段性特征:政策先行、示范驱动、产业链逐步成型。

在“十四五”初期,政策的核心目标并不是立即实现商业化,而是通过示范项目,验证技术路径、打通产业链、培育市场主体。因此我们看到,大量氢能项目集中在燃料电池汽车示范城市群、电解水制氢示范工程、园区级综合能源项目等领域。

这些项目在短期内确实难以带来可观利润,但它们的意义在于,让一个原本停留在实验室和论文中的技术体系,真正进入工程化与产业化阶段。

氢能源产业处于行业革新继而腾起前的拐点

从结果来看,这一阶段并非没有收获。电解槽、燃料电池电堆、关键材料和零部件的国产化率显著提升,制氢、储运、应用等环节逐步形成了相对清晰的产业分工,企业能力边界也开始分化。同时,客观上也推动了我国氢能行业发展走在全世界前列:2024年全球氢能生产消费规模约1.05亿吨,对应全球氢能市场规模约为1500亿美元;中国是全球第一氢气消费国,2024年全国氢气产能约5000万吨/年,产量约3700万吨,对应中国氢能市场规模约为4000亿元人民币。

成本,是绕不开的核心问题

所有关于氢能的讨论,最终都会回到一个现实问题:成本。

从当前产业结构来看,氢气的生产仍以化石能源制氢为主(占比超过50%),绿氢(占比低于1%)占比很低。即便在绿氢项目中,电力成本、电解槽设备成本、储运成本、加注成本叠加在一起,仍然显著高于传统灰氢。

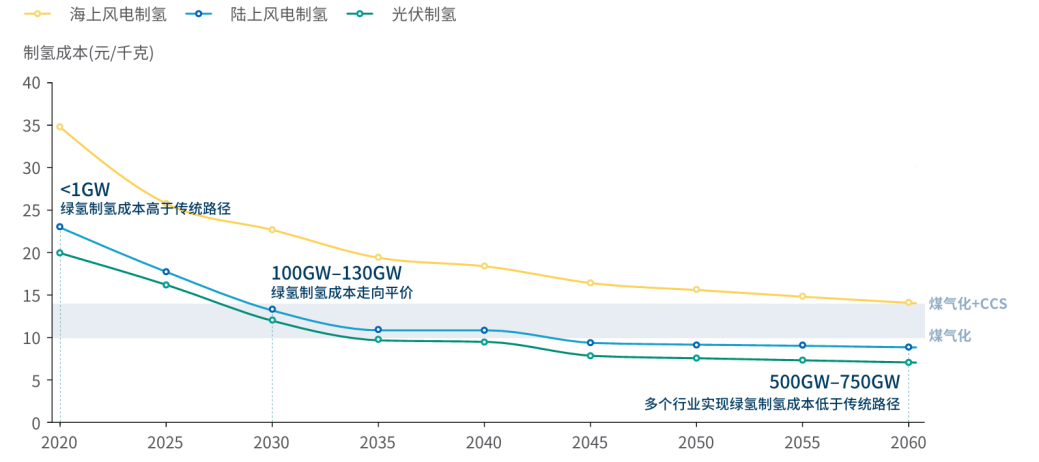

但需要注意的是,成本问题并非静态。过去三年中,随着风电、光伏度电成本持续下降,电解槽设备价格明显下探,绿氢的边际成本正在快速改善。多家研究机构预测,2030年前后,随着装机规模扩大至100GW以上,在可再生能源资源条件较好的区域,绿氢成本有望下降至15元/千克,接近甚至低于“煤制氢+碳捕集”的综合成本。

2020—2060年中国绿氢与煤制氢制备成本对比

资料来源:《绿氢产业各环节技术发展及投融资趋势解析》

然而,真正制约绿氢规模化的,反而不是单一环节的技术瓶颈,而是制、储、运、用各环节协同不足。制氢端成本在下降,但中游储运和终端使用成本仍然偏高,导致整体经济性尚未完全跑通。比如在风能、太阳能资源丰富的西北地区(如内蒙古、新疆),可以以极低的电价(低于0.2元/kWh)生产出极具成本竞争力的绿氢,本地制氢成本可能已在18—20元/kg范围内,但是这些氢气的主要消费市场(如长三角、珠三角地区)往往在数千公里之外,高昂的高压拖车、液氢运输成本让人望而却步。

氢能,不只是“氢燃料电池汽车”

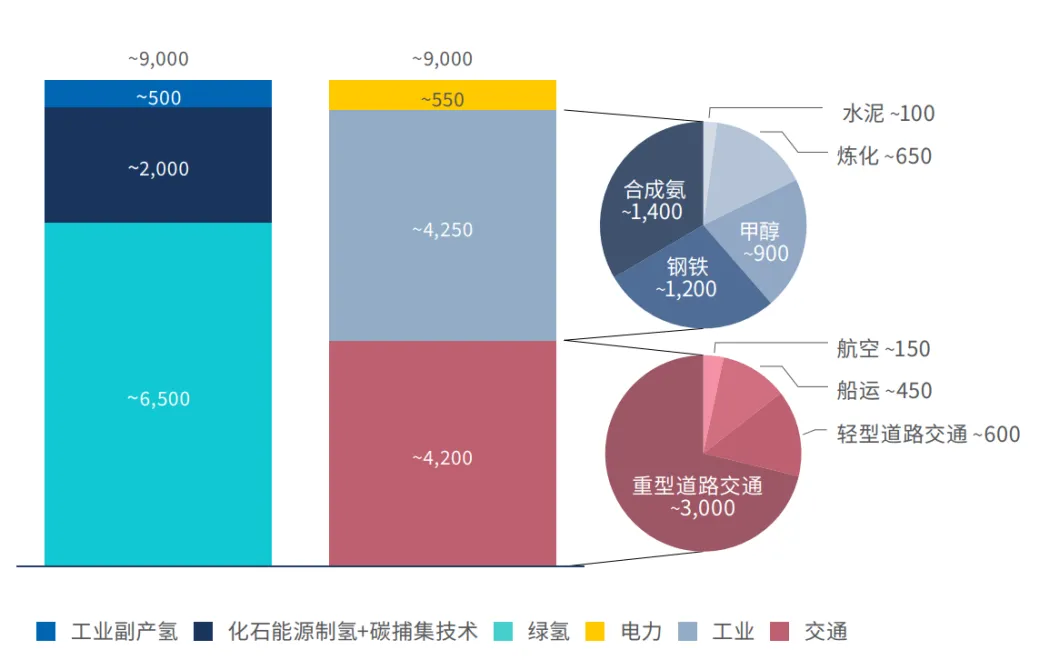

根据《中国氢能发展报告2025》,2024年合成氨、合成甲醇、炼化、煤化工、冶金等工业场景氢气消费量占比超过80%,其他氢气消费分布在交通、电力等不同领域。

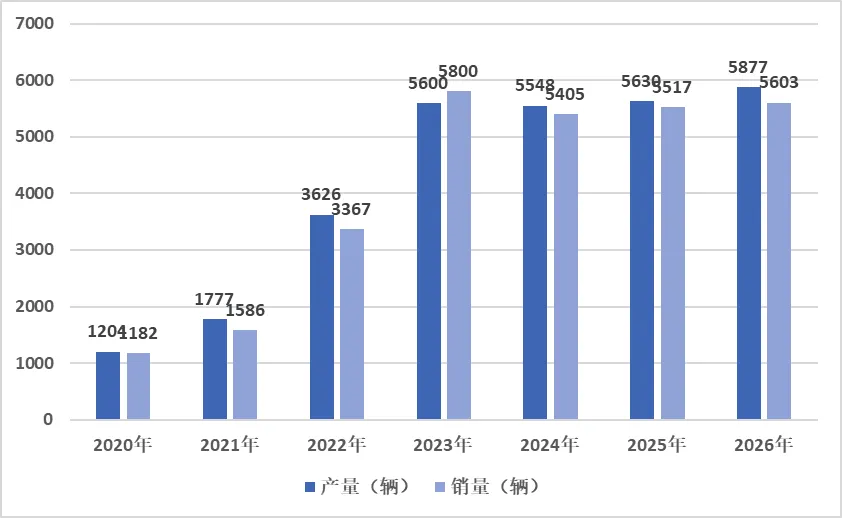

在公众认知中,谈到氢能应用往往最先想起的是燃料电池汽车,事实上燃料电池汽车近年来确实步入高速发展阶段。2021年8月和次年1月,燃料电池汽车“3+2”示范城市群分别获批,包括京津冀、上海、广东、河南、河北五大城市群合计47座城市纳入其中,截至2025年3月,5大示范城市群累计推广燃料电池汽车15850辆;2025年全国燃料电池汽车产量、销量预计分别达到5630、5517辆。

2020—2026年中国氢燃料电池汽车产销量预测趋势图

资料来源:中汽协、中商产业研究院

但从产业真实需求结构来看,工业领域用氢始终是最大的氢气需求来源。钢铁、化工、炼化等行业本身就是氢气使用大户,只不过过去使用的是高碳排放的灰氢。如果在这些场景中实现绿氢替代,其减排效果和需求规模,远非交通领域可比。根据落基山研究院的预测,到2060年前,工业场景将持续保持氢能第一大市场需求。

2060年中国国氢能供需规模预测(万吨)

资料来源:落基山研究所

此外,在新型电力系统中,氢能作为长周期储能和跨区域调节手段的价值也正在逐步显现。随着新能源渗透率提升,电力系统对灵活性和调峰能力的需求将持续上升,氢能在“风光—电—氢—电”的转换链条中,具备其他储能方式难以替代的优势。截至2024年底,我国已建成了至少7个氢能分布式发电相关项目,项目遍布甘肃、云南、广东等地区。

“十五五”,或将成为氢能的重要分水岭

自2025年10月中共中央发布“十五五”规划建议以来,国家、地方继续加码氢能政策,仅11月份就发布了39条有关氢能的政策,其中国家出台10条,北京、上海、江苏大丰等24省市出台29条,具体内容涵盖加氢站、绿电直连、燃料电池、氢气运输等全链条领域。

从近期发布的各类政策具体内容上来看,氢能在“十五五”期间的定位,正在发生微妙但关键的变化。如果说“十四五”更多强调“示范”和“探索”,那么“十五五”则更加强调体系化布局、商业模式探索和市场机制建设。

2025年10月份以来部分国家、地方相关政策

《国家能源局关于促进新能源集成融合发展的指导意见》提出“科学规划输运管道、加注及转运港口等基础设施,有序推动跨省区输运体系建设”;

《国家碳达峰试点(成都)实施方案》提出“推动制氢母站、液氢站、加氢站网点建设,加快构建半小时加氢网络”;

《关于印发辽宁省零碳园区培育建设方案及申报省级零碳园区建设试点工作的通知》提出“推动新能源实现更高水平就近消纳,鼓励参与绿证绿电交易,探索氢电耦合开发利用模式”;

《内蒙古自治区绿电直连项目开发建设实施方案(试行)意见的公告》提出“氢基绿色燃料绿电直连项目上网电量全部参与电力市场交易”。

可见,未来5年内政策重心不再只是补贴单个项目,而是通过规划引导、标准体系、基础设施建设和金融工具,引导氢能产业逐步走向自我造血。这也意味着,地方政府和国有资本在氢能发展中的角色,正在从“补贴推动者”向“产业组织者”和“长期资本提供者”转变。谁能够围绕资源禀赋、产业基础和应用场景,形成可持续的氢能产业链闭环,谁就更有可能在下一阶段占据优势。

投资视角下的氢能:不是全面机会,而是结构性机会

从投资角度看,氢能并不是一个适合“全面铺开”的赛道。它更像是一个需要战略耐心、专业判断与场景理解的长期产业。

相对确定性较高的机会,主要集中在以下几个方向:一是电解槽等制氢端核心设备供应商;二是质子交换膜、催化剂、双极板等燃料电池端核心材料供应商;三是与绿氨、绿醇等工业用氢场景深度绑定、技术可靠性强、具备长期订单潜力的解决方案提供商。

相反,那些高度依赖短期补贴、商业模式尚不清晰、缺乏技术和场景壁垒的项目,反而需要保持谨慎。

氢能的发展之路,从来不是一条直线。它更像是一条需要跨越多个技术、成本和制度门槛的长坡厚雪之路。

在当前这个阶段,氢能或许仍然难以成为“立竿见影”的投资热点,但它已经不再只是停留在概念层面的未来叙事。随着政策体系逐步清晰、产业链不断成熟、成本曲线持续下探,氢能正在一步步走向一个更加真实、也更加值得长期关注的位置。

真正重要的,不是“氢能会不会成功”,而是谁能在这个过程中,找到与产业节奏相匹配的位置。

来源:投资二部 陈讯

审核:薛瑶

发布:尤异