随着以信息披露为核心的注册制大力推行,“特殊行业关联交易占比达到甚至超过30%”已有多家企业成功通过审核,但30%关联交易占比红线是否可以从此抛之脑后、束之高阁,本文结合已过会案例提炼出IPO审核的最新尺度与理念。

一、法律法规

(一)首发上市管理办法系列

主板规定:“第二十五条 发行人应完整披露关联方关系并按重要性原则恰当披露关联交易。关联交易价格公允,不存在通过关联交易操纵利润的情形。”

科创板&创业板规定:第十二条 发行人业务完整,具有直接面向市场独立持续经营的能力:1.资产完整,业务及人员、财务、机构独立,与控股股东、实际控制人及其控制的其他企业间不存在对发行人构成重大不利影响的同业竞争,不存在严重影响独立性或者显失公平的关联交易。2.发行人主营业务、控制权、管理团队和核心技术人员稳定,最近2年内主营业务和董事、高级管理人员及核心技术人员均没有发生重大不利变化;控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰,最近2年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。3.发行人不存在主要资产、核心技术、商标等的重大权属纠纷,重大偿债风险,重大担保、诉讼、仲裁等或有事项,经营环境已经或者将要发生重大变化等对持续经营有重大不利影响的事项。”

(二)上市审核问答系列

首发业务若干问题解答(2020年6月修订)规定如下:

“问题16、首发企业报告期内普遍存在一定比例的关联交易,请问作为拟上市企业,应从哪些方面说明关联交易情况,如何完善关联交易的信息披露?中介机构核查应注意哪些方面?

答:中介机构在尽职调查过程中,应当尊重企业合法合理、正常公允且确实有必要的经营行为,如存在关联交易的,应就交易的合法性、必要性、合理性及公允性,以及关联方认定,关联交易履行的程序等事项,基于谨慎原则进行核查,同时请发行人予以充分信息披露,具体如下:

(1)关于关联方认定。发行人应当按照《公司法》《企业会计准则》和中国证监会的相关规定认定并披露关联方。

(2)关于关联交易的必要性、合理性和公允性。发行人应披露关联交易的交易内容、交易金额、交易背景以及相关交易与发行人主营业务之间的关系;还应结合可比市场公允价格、第三方市场价格、关联方与其他交易方的价格等,说明并摘要披露关联交易的公允性,是否存在对发行人或关联方的利益输送。

对于控股股东、实际控制人与发行人之间关联交易对应的收入、成本费用或利润总额占发行人相应指标的比例较高(如达到30%)的,发行人应结合相关关联方的财务状况和经营情况、关联交易产生的收入、利润总额合理性等,充分说明并摘要披露关联交易是否影响发行人的经营独立性、是否构成对控股股东或实际控制人的依赖,是否存在通过关联交易调节发行人收入利润或成本费用、对发行人利益输送的情形;此外,发行人还应披露未来减少与控股股东、实际控制人发生关联交易的具体措施。

(3)关于关联交易的决策程序。发行人应当披露章程对关联交易决策程序的规定,已发生关联交易的决策过程是否与章程相符,关联股东或董事在审议相关交易时是否回避,以及独立董事和监事会成员是否发表不同意见等。

(4)关于关联方和关联交易的核查。保荐机构及发行人律师应对发行人的关联方认定,发行人关联交易信息披露的完整性,关联交易的必要性、合理性和公允性,关联交易是否影响发行人的独立性、是否可能对发行人产生重大不利影响,以及是否已履行关联交易决策程序等进行充分核查并发表意见。”

二、关联交易占比较高且过会的案例及审核关注点

截至目前,监管机构对创业板、科创板拟上市企业报告期内的关联交易占比情况未作明确限制。根据案例分析发现,目前创业板报告期内关联交易占比较大(超50%)且过会的情况较为少见,且多数是因为发行人行业的特殊性所致。因此,判断关联交易占比过高是否会影响企业上市,需要重点关注以下几个方面:

1、关联交易存在的必要性及合理性;

2、关联交易金额、占同类交易的比例;

3、是否存在关联交易非关联化的情况;

4、有关关联交易的内部控制制度是否健全且被有效执行;

5、关联交易对公司业务独立性是否存在重大影响;

6、关联交易是否已履行了必要、规范的决策程序及定价机制,发行人是否已制定并实施了减少关联交易的有效措施;

7、关联交易的公允性,是否对关联方存在重大依赖,未来关联交易是否具有可持续性。

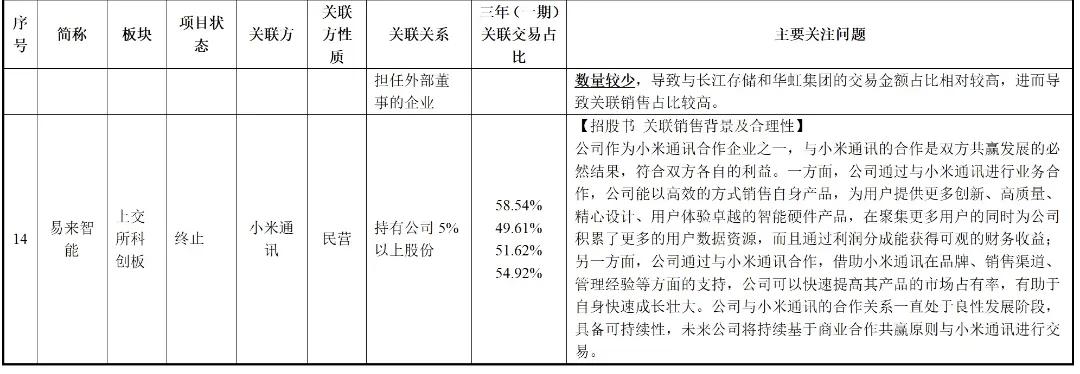

三、案例分享与分析

四、结论性意见

从上述案例分享中可以看出,监管审核态度依旧是遵循法规精神,同时尊重客观商业规律,除了传统的电力、铁路、电信等受下游客户集中度高的行业,半导体、包装材料也已有成功案例,在信息披露充分的基础上,关联交易占比过高已不是“一票否决”的障碍,因此可以总结如下:

1、拟上市公司不得存在严重影响独立性或者显失公平的关联交易,独立性和公平体现在采购或销售交易决策是基于自身的商业诉求和利益,而非配合关联方做出的单方面利益输送或输入,分析的角度可以从行业的上下游竞争格局、技术的不可替代性、交易的必要性、合理性及公允性等;

2、目前关联交易比例虽然时有突破,但主要还是以电力、铁路、电信等特殊行业为主,考虑到需要大量第三方的交易数据来自证独立性、公允性、产业地位等定性指标,建议在把握民营性质的拟上市公司尺度时,以关联交易占比不超过50%作为红线或目标;

3、在遵循行业客观规律的前提下,拟上市公司还应当采取可行的方式尽可能逐步减少关联交易占比,并提前筹划未来减少与关联方发生关联交易的具体措施,毕竟,未来二级市场投资者也会担忧其上市后通过关联交易调节发行人收入利润或成本费用,继而影响二级市场的估值和PE股权投资的收益率。

综上,在股权投资分析过程中,对于涉及关联交易占比过大的项目,对行业格局、价值链分析、竞争优势、商业模式、财务尽调、治理架构等细节的研究要求更高,投资决策时也应当更加谨慎。