如果您对文章有更深入的见解与想法,可以联系本文作者:南京市创新投资集团投资二部郭少斌guoshaobin@njicg.com

随着汽车电动化、智能化浪潮席卷全球,L3及以上级别高阶智驾成为车企竞争的核心战场。而支撑这一变革的核心基础——线控底盘,通过线控技术将传统底盘的制动、油门、转向、换挡、悬架五大关键系统,由机械硬连接转化为电信号控制,实现加速、制动、转向等功能的精准协同执行,是智能汽车“感知-决策-执行”闭环中的核心执行层。

线控制动作为保障行车安全的关键部件,不仅适配新能源汽车的动力结构,更以毫秒级响应速度,成为高阶智驾落地的“标配”,孕育着千亿级市场机遇。

一、线控底盘概述

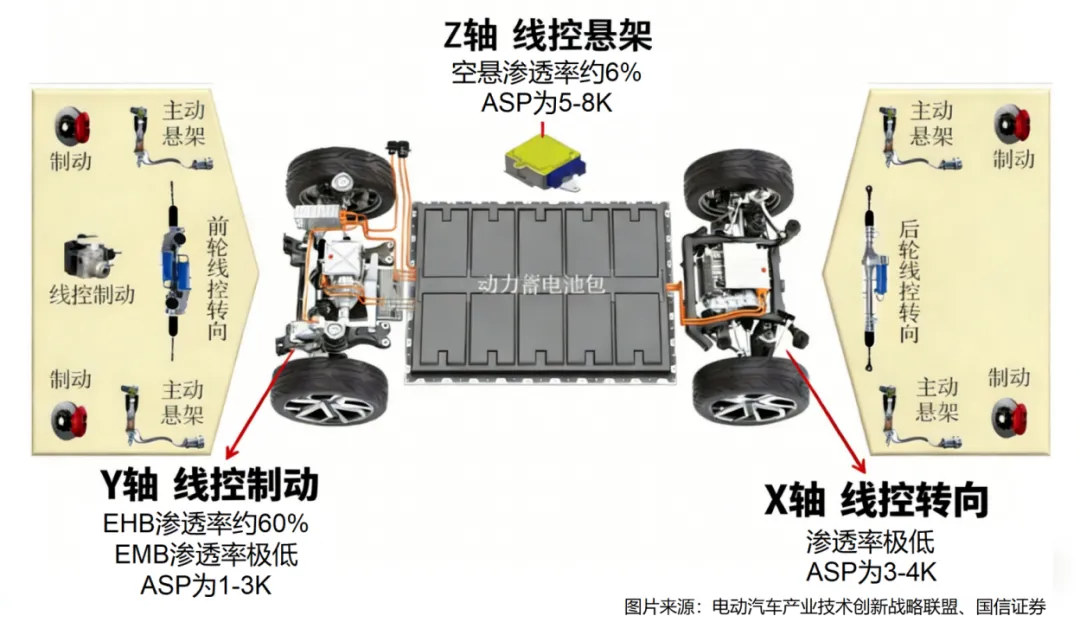

图:线控底盘图解

1.核心定义与技术架构

线控底盘的核心价值在于满足L3及以上高阶智驾对响应速度(毫秒级)、控制精度、功能协同性的严苛要求,其技术架构涵盖“感知-决策-执行”三层:

感知层:通过毫米波雷达、激光雷达、高清摄像头、组合惯导、4G/5G定位、ADAS/高精度地图等获取路况与车辆状态;

决策层:由自动驾驶域控制器(ADC)、底盘域控制器(CDCU)完成感知融合、导航定位、决策规划与控制指令输出;

执行层:通过线控转向、线控制动、主动悬架、线控换挡、线控驱动五大子系统,实现车辆XYZ三向六自由度动态控制。

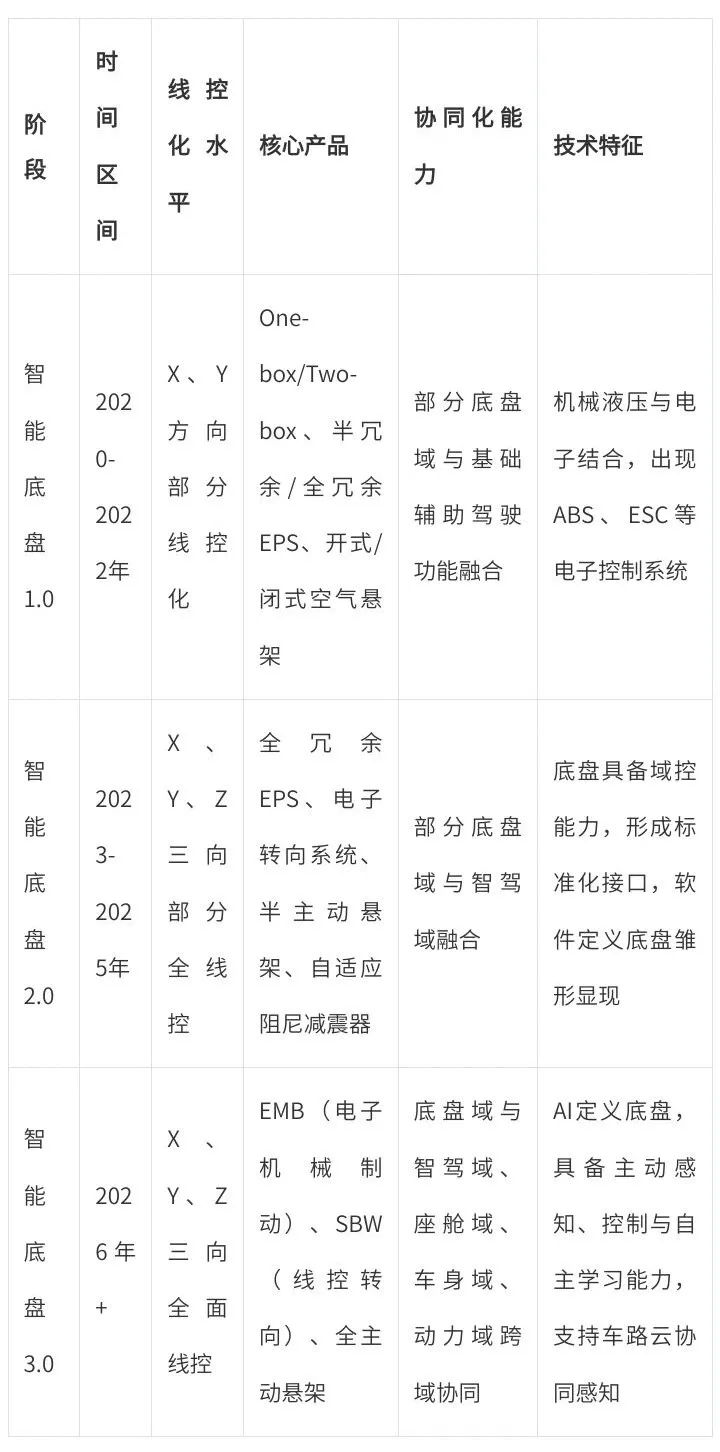

2.发展阶段:2020-2030

3.核心趋势:域控一体化与跨域协同

域内融合:通过提高子系统集成度,实现XYZ三向六自由度协同控制,优化车辆横向稳定性、振动衰减能力、转向灵活性等动态性能;

跨域融合:打破底盘域与智驾域、座舱域、车身域的界限,推动整车智能功能联动,例如制动系统与智驾域的AEB(自动紧急刹车)、ACC(自适应巡航)功能深度协同;

技术演进:从“机电混合”向“全面线控”升级,底盘控制从分散式ECU向底盘域控、动力底盘融合控制,最终迈向中央域控集成,简化电子电气架构,降低线束成本,提升数据传输效率。

4.域控技术演变路径

二、线控制动技术迭代与市场分析

1.核心定义与核心价值

线控制动是通过电子信号替代机械连接实现制动控制的革命性技术,其工作流程为:

1)制动踏板位置传感器捕捉驾驶意图并转化为电子信号;

2)电控模块(ECU)接收信号并计算最优制动力;

3)驱动执行机构(液压或电机)产生制动力,同时通过算法反馈踏板触感。

核心价值体现在三方面:

1)适配新能源:摆脱真空源依赖,解决电动车无发动机真空助力的痛点;

2)支撑智驾:响应速度较传统制动提升30%以上,部分产品≤90ms,满足高阶智驾对执行端的精准控制需求;

3)节能高效:制动与能量回收解耦,可提升电动车续航里程5%-10%。

2.技术路线:EHB主导当下,EMB引领未来

线控制动技术演进呈现“液压线控(EHB)→纯电线控(EMB)”的清晰路径,两大核心路线并行,且衍生出One-box与Two-box细分方案:

(1)电子液压制动(EHB):当前市场主流(占比80%)

保留液压管路,集成ABS/ESC单元,分为两种方案:

数据来源:公开信息搜集、高工汽车、佐思汽车、国泰海通证券

(2)电子机械制动(EMB):

完全舍弃液压系统,由4个轮端电机直接驱动制动卡钳,实现“完全线控”,被称为“干式”线控制动,核心优势与技术难点如下:

①核心优势:

响应速度更短:80msvsEHB150ms,接近人类神经反射极限;

系统更精简:取消液压管路、刹车油、助力器,整车装配与维护成本降低30%以上;

性能更优:零拖滞(提升续航)、噪声更小(距离座舱远)、重量更轻;

集成度更高:可整合驻车(EPB)与行车制动功能,减少装配工序1-2道。

②技术难点:

安全冗余:需满足ASIL-D级安全要求,解决轮边电机热管理、永磁体抗高温衰退问题,实现“双回路冗余”;

耐久性:需通过220万次疲劳耐久测试,寿命约2300小时;

核心部件:轮边电机需在-40℃极寒至120℃高温、强振动环境下稳定运行,齿轮箱需承受更大扭矩,需采用滚珠丝杠替代传统螺纹传动;

成本控制:当前系统成本为传统液压系统的1.4-3倍,预计2026年与液压系统成本持平。

(3)驻车制动(EPB):线控技术的先行应用

EPB(电子驻车制动)是线控制动在驻车系统的落地,已实现前装标配(2023年渗透率超90%),分为:

独立型:单独配置EPBECU,成本较高;

集成型:将EPB与ESC整合在一个控制器,降低ECU成本与线束复杂度,需企业具备ESC生产能力或与ESC供应商合作,国内多数厂商依赖国际ESC供应商。

3.产业链全景:从核心部件到终端应用

(1)产业链结构

上游:EHB/EMB通用部件(电磁阀、PCB、车规级MCU芯片)、制动电机(永磁直流无刷电机、永磁同步电机)、传感器(压力/温度/轮速/转向角传感器)、制动器(卡钳、制动盘);

中游:线控制动系统集成商(外资Tier1、国内上市公司、创业企业);

下游:乘用车、商用车、特种车辆,以及汽车售后市场。

(2)上游核心环节与代表企业

数据来源:公开信息搜集

(3)中游系统集成商竞争格局

外资主导但国产替代提速:2024H1博世市占率53.68%,但较2022年68.72%下降;大陆集团23%;国内供应商合计占比32.57%;

EHB市场:博世(iBooster/IPB)、大陆(MKC1)为外资龙头;国内伯特利、弗迪动力、利氪科技、拿森科技跻身前十;

EMB市场:海外布雷博、博世计划2025年量产,国内伯特利、利氪科技、同驭电子、坐标系、格陆博、京西等加速布局。

4.市场规模:千亿赛道加速扩容

(1)EHB市场

渗透率:2024年,线控制动EHB装配量突破1000万辆,同比大幅增长61.4%。2025年1-7月,EHB装配量接近600万辆,预计2025年全年,EHB装配量将突破1200万辆。从装配率来看,2025年全年装配率预计将突破50%。

市场规模:2025年预计突破200亿元。

(2)EPB市场

2022年国内乘用车前装标配1673.58万辆,渗透率超80%;

2023年市场规模120亿元(乘用车占85%),2025年预计达183亿元,渗透率90%;

竞争格局:博世、华域汽车、大陆集团、宁波华翔电子等。

(3)EMB市场(2026年量产元年)

关键假设:乘用车销量年增2%,线控制动渗透率2025年60%/2030年70%,EMB占比2025年1%/2030年40%,EMBASP2025年2500元/2030年1681元;

市场规模:2025年搭载量14万套→2030年713万套,规模超100亿元;

渗透率:2028年新能源汽车渗透率超15%,2030年L3+车型渗透率超50%。

三、投资逻辑:驱动因素与核心机遇

1.核心驱动因素

(1)新能源车替代燃油车,催生制动系统升级

燃油车通过发动机进气歧管产生真空,为液压制动提供助力;新能源车无内燃机,电子真空泵寿命短(2-3年)、维护成本高,无法满足长期使用需求。线控制动以电子助力替代真空助力,完美解决新能源车真空源缺失问题,且随新能源车渗透率提升,线控制动配置率同步增长。

(2)高阶智驾对执行端的严苛要求

L3及以上智驾需执行机构快速响应(≤150ms)、精准控制(制动力误差±5%),传统液压制动响应时间200-300ms,无法满足需求。线控制动(EHB/EMB)的高响应速度、高集成度,成为高阶智驾落地的核心支撑。

(3)政策法规背书,EMB量产扫清障碍

2025年5月30日发布的《GB21670-2025乘用车制动系统技术要求及试验方法》于2026年1月1日实施,首次在法规层面明确ETBS(电子控制制动系统)定义,将EMB归类为ETBS子类,为EMB量产提供了法律依据。该标准参考联合国UNR13-H法规,推动中国标准与国际接轨,支持本土企业全球率先量产EMB。

(4)能量回收需求提升,线控制动优势凸显

新能源车电池成本占整车30%-40%,能量回收是提升续航的关键。线控制动实现制动踏板与制动力完全解耦,可灵活调配机械制动力与回收制动力比例,回收效率超85%,较传统制动提升20%-30%,可减少电池容量配置10%左右。

2.核心投资机遇

(1)国产替代加速,国内供应商份额持续提升

外资供应商如博世、大陆,价格下降空间有限;

国内供应商在One-Box量产(伯特利2021年率先量产)、EMB研发(坐标系、华申瑞利)上实现突破,且响应速度更快(车型开发周期缩短30%)、配合度更高(定制化服务),契合主机厂供应链自主可控需求;

2024H1国内供应商市占率32.57%,较2022年提升12个百分点,国产替代空间广阔。

(2)技术迭代红利:One-Box主导当下,EMB布局未来

One-Box:2021-2024H1渗透率从20.5%升至65.1%,成为线控市场主流方案,国内伯特利、利氪科技、拿森科技等已实现量产;

EMB:2026年量产元年临近,国内企业已抢占技术制高点,未来3-5年将引发行业洗牌。

(3)车企“自研+共研”布局,供应链生态重构

国内主机厂普遍构建了自主可控的供应链,比亚迪(弗迪科技)、长城汽车(精工底盘/菲格科技)、奇瑞(伯特利)、上汽(联创汽车电子)等均在线控制动领域布局,既保障了One-Box量产,又前瞻性布局EMB,为国内供应商提供了稳定订单。

(4)细分赛道机会:上游核心部件国产替代

车规级MCU芯片:国内芯旺微、芯钛科技、芯驰科技已实现ASIL-B/D级产品突破,替代空间超百亿;

传感器:压力传感器、IMU等产品外资占比超70%,安培龙、纳芯微等企业加速进口替代;

制动卡钳:高端市场被布雷博、大陆垄断,国内伯特利、亚太股份加速布局,国产替代空间超50亿元。

来源:投资二部 郭少斌

审核:薛瑶

发布:尤异