1824年,瑞典瑞典科学家在人工合成金刚石的实验中意外发现碳化硅这一物质,1885年化学家Acheson在石英砂与碳的混合加热过程中高温生成了碳化硅晶体,1959年,荷兰科学家提出了一种通过升华的方式让单晶体生长的方法。随后,台阶控制外延方法的尝试成功,让碳化硅外延缺陷大幅度降低,Wolfspeed建立第一条碳化硅商用生产线。2018年,特斯拉成为业界首个采用碳化硅模块的车企。英飞凌、意法半导体、罗姆等相继投入碳化硅器件商业化建设。

相比传统硅材料,碳化硅材料有着更高的禁带宽度、击穿场强、饱和电子速率和热导率,意味着碳化硅更适合在高压、高频、高能领域应用。

表1 不同半导体材料性能对比

碳化硅产业链可以分为长晶、外延、器件和应用等。长晶端可以分为长晶设备企业、长晶加工企业和衬底材料企业,外延设备端可以分为外延设备企业和外延制造企业,器件端可以分为制程设备企业、晶圆代工企业、芯片设计企业和具备设计和制造的IDM企业等。应用端主要以提供下游车、风、光、储应用场景的模块企业为主。

表2 碳化硅产业链拆析

晶体生长主要有物理气相传输法(PVT)、高温化学气相沉积法(HTCVD)和液相外延(LPE)三种方法,其中PVT法是现阶段商业化生长碳化硅衬底的主流方法。PVT法难点有:

(1)温度控制;

(2)杂质控制:碳化硅晶体结构类型众多,但仅少数几种晶体结构的碳化硅为衬底所需材料,杂质控制难;

(3)生长速度缓慢:使用主流的PVT法约7天才能生长2cm左右厚度的碳化硅晶锭;

(4)良率低:与硅基材料相比,碳化硅衬底工艺难度高,制备效率低。

长晶设备国产化程度高,国内晶升股份、北方华创和晶盛机电占据主要份额。投资机会在针对液相法或HTCVD技术开发的炉体设备,炉体设备能解决良率或效率问题

从电化学性质差异来看,碳化硅衬底可以被分为导电型和半绝缘型。半绝缘型碳化硅衬底+氮化镓外延,主要用于制造射频器件,应用于5G通讯等领域;导电型碳化硅衬底+碳化硅外延,主要用于制造功率器件,应用于新能源汽车等领域。物理气相传输(PVT)是最成熟的制备方法。HTCVD法的主要技术挑战是沉积温度的控制。LPE法的主要技术挑战是生长速率和结晶质量的平衡。

大尺寸衬底有效摊薄成本,成为行业趋势。目前碳化硅衬底主流尺寸是4/6寸,其中半绝缘型碳化硅衬底以4寸为主,导电型碳化硅衬底以6寸为主。大尺寸可以摊薄单位芯片的成本,当衬底从6寸扩大到8寸时,可使芯片数量增75%。投资机会在于提高良率/效率的新技术。

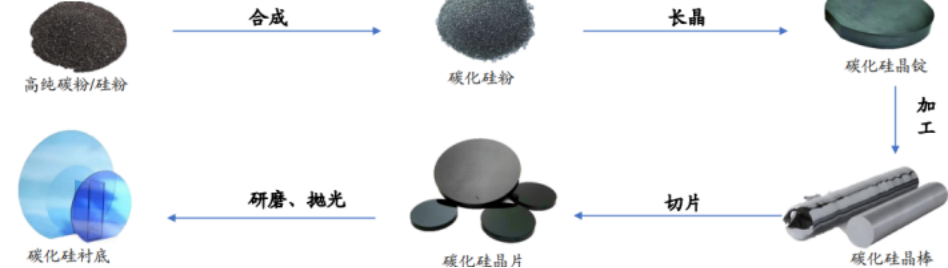

图1 碳化硅衬底生长流程

碳化硅衬底加工精度直接影响器件性能,要求碳化硅晶片表面超光滑、无缺陷、无损伤。线锯切割是主流技术。切割技术主要包括传统锯切、线锯切割、激光切割、冷分离和电火花切片等,其中传统锯切(如内圆锯片、金刚石带锯)切缝大、材料损耗多,不适用于碳化硅晶体切割;线锯切割技术成熟,出片率较高,速度较快,成本便宜,是主流切割技术;激光切割产品处于下游客户验证阶段;冷分离处于技术验证阶段。未来金刚线切割和激光切割有望替代砂浆线成为主流技术,需要关注国内激光切割企业技术/客户验证进展。

碳化硅的气相同质外延一般要在1500℃以上的高温下进行。但由于有升华的问题,温度一般不能超过1800℃,因而生长速率较低。液相外延温度较低、速率较高,但产量较低。碳化硅外延的技术路线有LPE水平式CVD、Nuflare垂直式CVD、Aixtron行星式CVD。投资机会在于能迎合大尺寸衬底降本增效能力的设备企业。

碳化硅外延需严格控制缺陷,工艺难度大。碳化硅外延会复制衬底的晶体结构,因此外延层缺陷包括来自衬底的缺陷(如微管、贯穿螺型位错TSD、贯穿刃型位错TED、基平面位错BPD),以及生长过程的位错以及宏观缺陷(如掉落物、三角形缺陷、胡萝卜缺陷/彗星型缺陷、浅坑、生长的堆垛层错)、三角形缺陷等属于致命性缺陷。外延可分为:

(1)同质外延:在导电型碳化硅衬底生长碳化硅,常用于低功率器件/射频器件/光电器件;

(2)异质外延:在半绝缘碳化硅衬底生长氮化镓,常用于高功率器件。

外延投资机会在于企业在工艺技术或成本管理方面具备优势的企业。

器件制程端设备技术难度主要体现在以下3个方面:

(1)离子注入和退火激活工艺:由于碳化硅材料的特性,制备器件时掺杂只能靠离子注入的方式,而且需要高能粒子注入。而高能离子注入又会破坏材料本身的晶格结构,需要后续的高温退火来进行恢复。由于碳化硅材料的特性,退火的温度要高达1600℃左右,在这么高的温度下,如何保证晶圆表面粗糙度,又要达到高的离子激活率和相对比较准确的P区形状是一个难点;

(2)碳化硅沟槽MOS刻蚀工艺需要高温,目前国内具备高温刻蚀能力的机型不足;

(3)碳化硅平面MOS需要提高沟道迁移率,目前核心设备栅氧炉只有日本东横化学和德国CT公司可以提供。

制程端设备端投资机会在于解决高温、高能、强刻蚀的设备厂商。

现阶段上游外延和衬底产商扩产明显,上游衬底厂商进一步拓展外延业务,下游封装厂商拓展器件制造业务,碳化硅国际头部企业Cree、英飞凌均采取IDM模式。基于规模效应和成本、参考国际巨头商业模式考虑,未来碳化硅器件行业一定是IDM模式,器件企业投资主要关注器件企业碳化硅MOS产品技术指标、下游车、风、光、储客户群体,未来上新能源车主驱动作及自建产线进程。

新能源车有两大焦虑,里程和补能。里程焦虑通过电池迭代,目前可达到500km巡航,补能焦虑通过充电电压提升从而提升充电功率,800V高压即解决补能焦虑。2023年11月广州车展,国内厂商发布的800V高压车型35款。碳化硅MOSFET在800V快充具有无可替代的优势,电压升高后硅基 IGBT的导通损耗、开关损耗都有显著上升,增本降效使得800V的实际经济性大为降低,因此在800V电压平台中,企业更倾向选择高频低损耗的碳化硅MOSFET方案。预计2025年全球新能源车销量接近2000万台,中国贡献50%,中国6寸碳化硅需求量接近300万片。

预计到25年,全球充电桩市场新增碳化硅器件规模近74亿元。由于大功率场景的应用,使得碳化硅器件变成易耗品。

目前光伏设备中的光伏逆变器主要采用硅基IGBT,未来碳化硅器件有望对硅基IGBT进行替代。光伏逆变器的两个基本的功能是:

(1)完成DC/AC转换的电流连接到电网;

(2)提高优化光伏系统的能量转化效率。因此碳化硅器件的高能效特性十分匹配上述要求,有望加速应用。

随着车、充、光、储下游场景的开拓,重点关注拥有独特商业模式的模块及应用企业,核心是能够快速降本。

图2 碳化硅下游应用场景

来源:投资五部 钟浩

审核:薛瑶

发布:尤异