如果您对文章有更深入的见解与想法,可以联系本文作者:南京市创新投资集团产业研究中心 骆尖 luoj@njicg.com

2026年5月4日,AI头部公司Anthropic和OpenAI在同一天宣布联合顶级私募股权基金,分别成立各自的合资公司,为企业客户提供类似Palantir的前沿部署工程师(FDE)驻场服务,推动AI深度嵌入企业核心业务。Anthropic的合作方包括黑石、H&F和高盛三家锚定投资者,以及红杉资本等5家跟投方。OpenAI则联合TPG、贝恩、软银等19家投资方设立公司。

Anthropic和OpenAI与国际顶级PE机构设立合资公司具体要做什么?它们为什么要这么做?合作模式是什么?对中国大模型公司而言,市场和业务与海外巨头有何区别,从这次合作中可获得什么样的启示?对中国PE公司来说机会何在?本文将从这五个方面去探讨上述问题。

01 Anthropic和OpenAI分别与PE巨头合资的背景

(一)Anthropic 阵营

1、公司名称:尚无独立名称。

2、成立状态:2026年5月21日正式宣布。该合资公司收购了AI部署公司Fractional AI,直接吸纳了十余名在诸多行业具备AI部署经验的工程师。

3、股东阵容:主导方是Anthropic、Blackstone、Hellman & Friedman ;联合出资方是Goldman Sachs、General Atlantic、Apollo Global Management、Leonard Green & Partners、GIC以及Sequoia Capital。

4、初始资金规模:超过15亿美元。各方采用普通股权结构,无保底承诺,风险与收益共担。

(二)OpenAI 阵营

1、公司名称:The Deployment Company。

2、成立状态:2026年5月11日正式宣布。同时,公司宣布收购应用AI咨询公司Tomoro,直接吸纳了约150名曾在乐购、富达国际、红牛及Supercell等企业有过实战部署经验的工程师。

3、股东阵容:控股方是OpenAI,财团方面由TPG领投,联合领投方包括Bain Capital、Advent International 和 Brookfield;其他资方包括SoftBank、Dragoneer Investment Group、Goanna Capital等共19家机构。

4、初始资金规模:超过40亿美元,私募资本锁定5年期并享有17.5%的保底年化收益;OpenAI自身承诺出资15亿美元。

02 Anthropic和OpenAI分别与PE巨头合资做什么

(一)明确复制Palantir的FDE模式

两家合资公司均明确宣布将复制Palantir的FDE(前沿部署工程师)模式,对B端企业进行嵌入式AI服务。

OpenAI在2026年5月11日发布合资公司(DeployCo)的官方新闻中,直接且明确地使用了“前沿驻场工程师(Forward Deployed Engineers,简称FDE)”这一称呼,这几乎是对Palantir模式的官方致敬,OpenAI明确表示,这些FDE的工作不是推销软件,而是与客户的一线团队坐在一起,重构数据流水线并亲手编写代码,确保模型能跑通客户最核心的业务流程。

Anthropic阵营在5月21日宣布收购Fractional AI时的官方表态中,虽然没有在标题中直接打出Palantir标志性的“FDE”标签,但其描述的工作模式与FDE完全一致,官方新闻稿中特别强调,这家新合资公司与传统咨询公司有本质区别,他们不产出“幻灯片和战略路线图”,而是直接派出“应用AI工程师”进入客户的业务运营中。

03 Anthropic和OpenAI为什么要这么做

简单来说,Anthropic和OpenAI之所以要与顶级PE合作,是源于以下几个原因:第一,全球AI不断爆发式增长,To B端垂类领域空间广阔。第二,B端大客户私有化AI部署是其产品矩阵的重要分支。第三,Palantir已经用事实证明了商业模式的可行性。第四,大模型训练的通用数据已经用罄,要想走向更加通用的人工智能,向各种垂类私域渗透是大势所趋,同时B端大客户也是最有付费意愿和能力的群体,而顶级PE机构可以链接丰富的B端大客户资源。

(一)全球AI不断爆发式增长

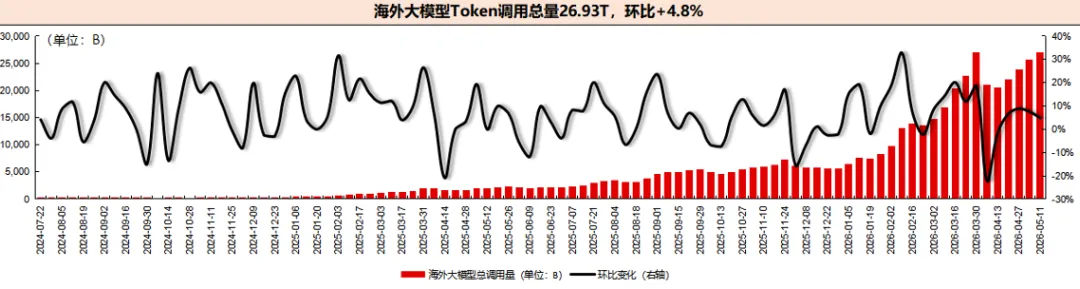

据2026年3月中国发展高层论坛公布的数据,截至2026年3月,中国大模型的日均Token调用量已突破140万亿;而相比2024年初的约1000亿,两年间增长了超过1000倍。全球范围看,以OpenRouter平台为例,2024年初平台每月的Token处理总量大约在数百亿级别,2026年4月每周超20万亿,增长也在千倍以上。

来源:OpenRouter,长江证券研究所

(二)OpenAI和Anthropic的战略与产品矩阵

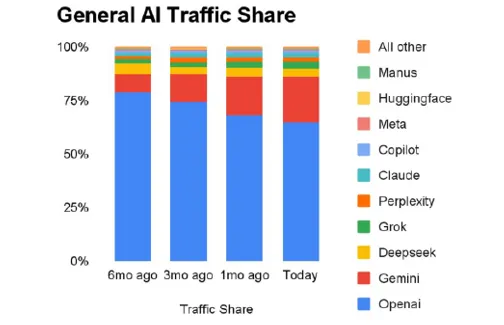

首先来看一下全球生成式AI模型的份额变化情况,从全球整体市场来看,OpenAI一直处于遥遥领先地位,但份额在持续下降,谷歌份额正在快速扩张。

来源:Similarweb Global AI Tracker

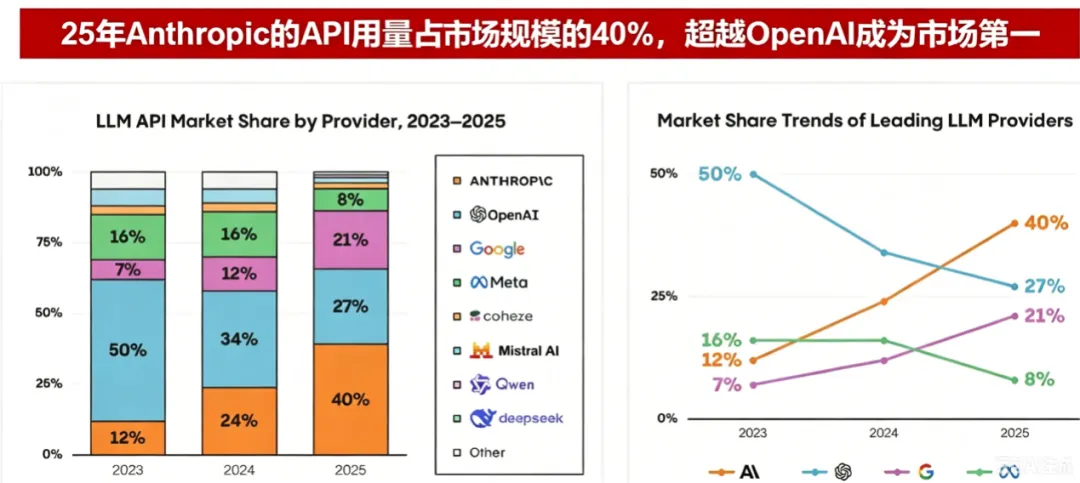

而从To B端市场来看,OpenAI的领先优势缩减得更快,Anthropic在2025年凭借Coding产品一举完成超越,不论是市场份额,还是ARR均成为全球第一,谷歌也凭借其产品力与OpenAI齐头并进。OpenAI的首席营收官Denise Dresser在2026年4月表示,企业端目前占公司收入的40%以上,预计2026年底达到约50%。而根据汤森路透报道,Anthropic的收入中80%以上是企业客户贡献。

来源:Menlo Ventures

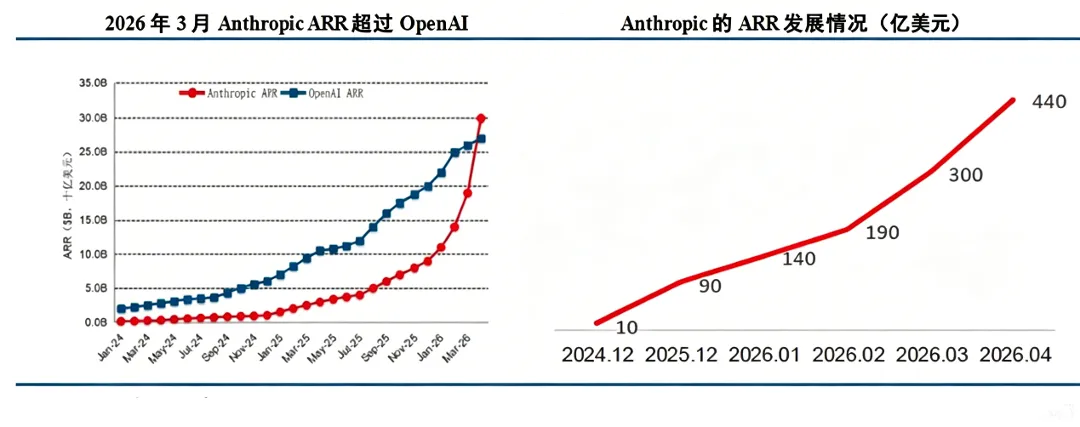

而从公司收入来看,Anthropic年化收入高速增长,已经在2026年3月超越OpenAI,体现出企业业务特别是Coding带来的强大爆发力。

来源:Anthropic、OpenAI、Semi Analysis

Anthropic启动于2021年,2023年与谷歌合作商业化,2024年一系列产品出圈,2025年CODE系列产品爆发,经营出现重大拐点。公司目前产品矩阵齐全,C端产品有大模型订阅和直接替代鼠标键盘的AI操控,B端产品有相对轻量化的Office嵌入和Cowork团队协作多智能体平台(中小企业市场),而新成立的合资公司则是针对中型企业的B端重量化AI系统集成交付。下面是Anthropic的战略与产品矩阵:

来源:基于公司官网整理

而OpenAI比Anthropic产品矩阵更加丰富,公司在C端除了语言大模型外,还有声音、图像、搜索、视频等工具,而B端除了和Anthropic类似的Coding和工作Agent以外,还有针对B端大企业工程师的企业级平台,但最终也在B端大企业的客户方向选择了和Anthropic一样,向Palantir的模式靠拢。下面是OpenAI的战略与产品矩阵:

来源:基于公司官网整理

随着2023年11月Sam Altman被短暂罢免又迅速回归,联合创始人兼首席科学家Ilya Sutskever等大批人员相继离职,商业派迅速占据主导。由于模型训练成本爆炸式提升、公司2026年最新一轮融资达1220亿美元、谷歌/Anthropic/Meta/中国厂商快速跟进带来的份额和生态压力,Sam Altman多次公开表示,只有通过规模化商业收入,才能持续支撑AGI及后续超级智能级别的巨额投入。OpenAI表达了强烈的收入增长愿景,如下:

来源:Colitco

综上所述,可以看到针对大企业客户的工程师驻场服务(FDE)是OpenAI和Anthropic的产品与战略布局中重要一环,甚至是未来业务增长的最重要来源之一。

(三)Palantir的商业模式证明

公司创立于2003年,主要业务是为政府、企业和军队做数字孪生、数据融合与决策支持,兴起于美国国防领域,并逐步发展成为政府业务和商业业务并行的公司,而Transformer大模型的出现,为公司的业务模式插上了翅膀,使公司的部署速度、数据分析与决策能力在AI的辅助下获得质的飞跃。下图是公司的发展简史:

公司业务模式即是、所谓的前沿部署工程师驻场服务(FDE),人员常驻大型B端客户现场,最快一周可完成平台原型部署难题,数周落地AI数据系统,解决客户私有化AI部署,以及将公司数据/业务与AI深度融合的全方案交付,并长期驻扎客户现场,随公司业务的发展变化持续优化AI部署。

来源:基于公司官网、公告整理

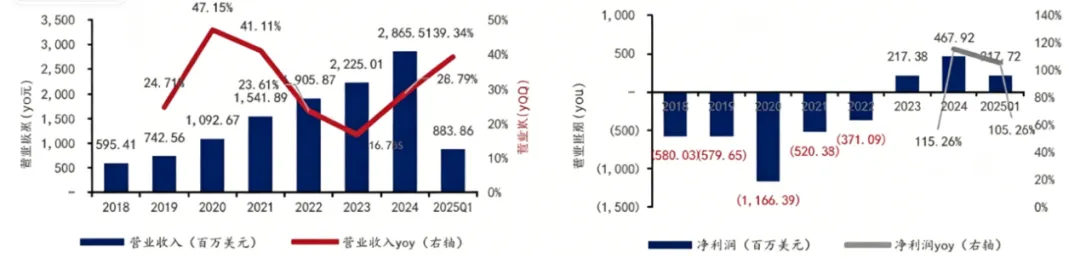

下面是Palantir的收入与利润增长情况,在2023年融合AI平台(AIP)后,公司收入进入新一轮加速增长,利润也转为正向快速增长。

来源:基于公司官网、公告整理

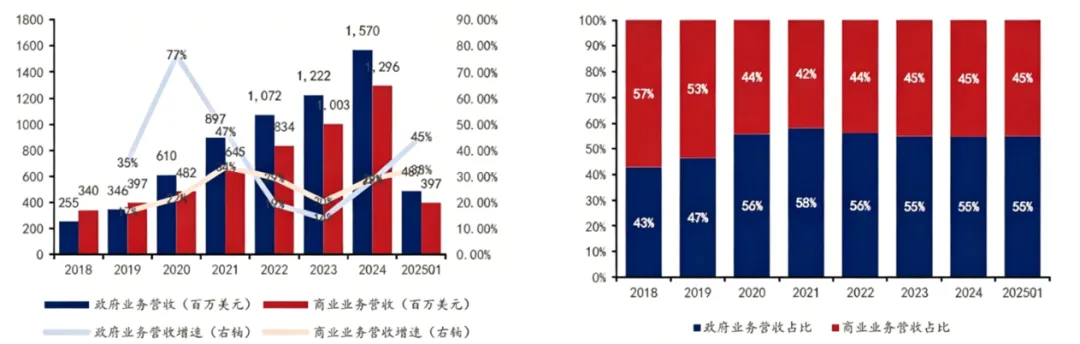

从公司的收入结构与增长速度看,政府业务与商业业务均保持高速增长,也均于2023年之后加速增长,而从业务比例上看基本保持稳定。

来源:基于公司官网、公告整理

Palantir估计商业和政府部门的潜在市场总额约为1190亿美元,其中商业市场560亿美元(考虑全球年收入超5亿美元的6000家公司),政府部门630亿美元(美国260亿美元、国际政府部门370亿美元)。而公司2024年总营收44.75亿美元(同比+56%),其中政府业务24.0亿美元(同比+53%,占总收入 53.7%),商业业务20.75亿美元(同比+60%,占总收入的46.3%)。

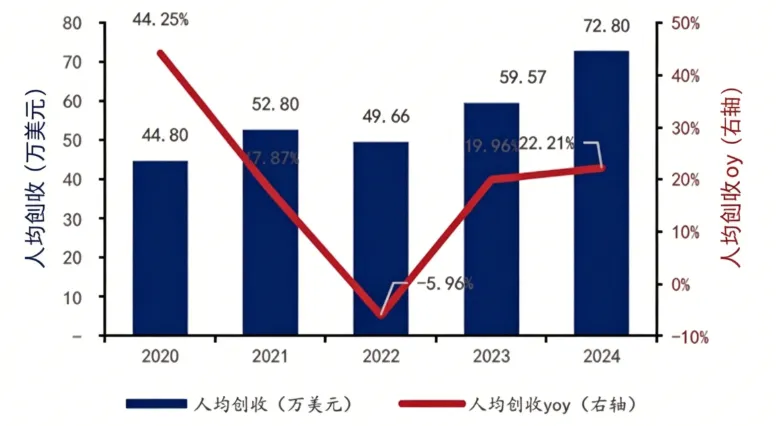

随着AIP平台的介入,公司人均创收显著提升:

来源:基于公司官网、公告整理

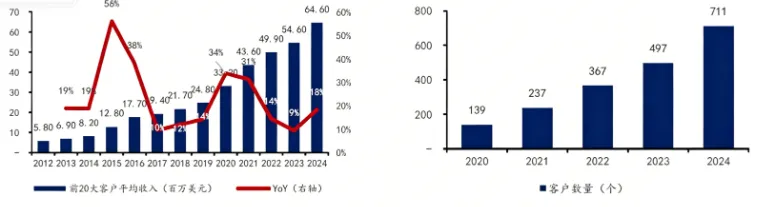

下图是公司前20大客户的平均收入,以及客户数量增长情况。公司客户留存率120%,即存量客户增长20%。20大客户平均收入达6400万美元,显示出大B端客户巨大的付费意愿和付费能力。这也是OpenAI和Anthropic与大型PE合作向大B端客户拓展的重要可见前景,不论是商业客户还是政府、军队客户,都存在巨大的商业空间。

来源:基于公司官网、公告整理

(四)垂类B端的必要性与空间

Epoch AI测算,互联网高质量文本约3100万亿Tokens,年增速不足10%;而大模型训练数据需求年增100%以上,预计2028年前后公共高质量文本将耗尽。OpenAI联合创始人苏茨克维尔预警,2026–2032年间AI训练需求将超过公共数据总量;GPT-4/Gemini Ultra单次训练需4–8万亿单词,通用数据已无法支撑新一轮基座模型迭代。

互联网公开数据将要消耗殆尽,医疗、工业等垂类核心数据90%以上沉淀于企业私域,不在公网。麦肯锡指出,企业用私域数据训练垂类模型,运营效率+40%、决策准确率+35%;金融、能源等领域垂类模型ROI可达8–12倍,显著高于通用模型。2025年全球AI融资68%流向垂直行业方案,垂类私域数据成为核心壁垒。

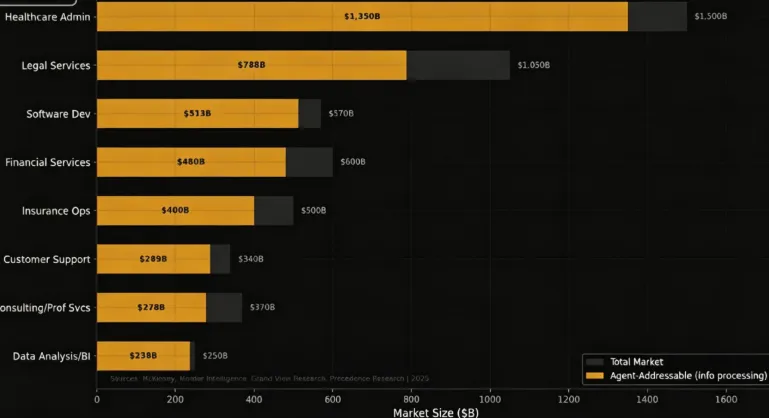

下图是麦肯锡等机构对各垂类领域的商业化空间预测,及其中AI可触达的市场(橘色;考虑到传统B端全球龙头软件公司的收入规模例如Microsoft-2,817亿美元,SAP- 415亿美元,Oracle-574亿美元,Salesforce-379亿美元,B端市场空间巨大):

来源:McKinsey, Mordor Intelligence, Grand View Research, Precedence Research

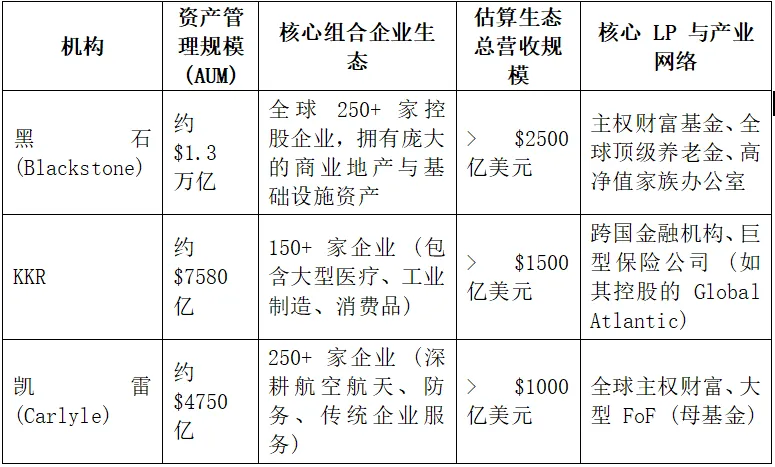

而顶级PE机构在提供庞大的资金支持的同时,可以通过投资/控股来直接链接海量的B端大客户,且可以通过核心LP与产业网络进一步拓展更多的B端触达,例如:

04 中国大模型公司的市场和业务现状

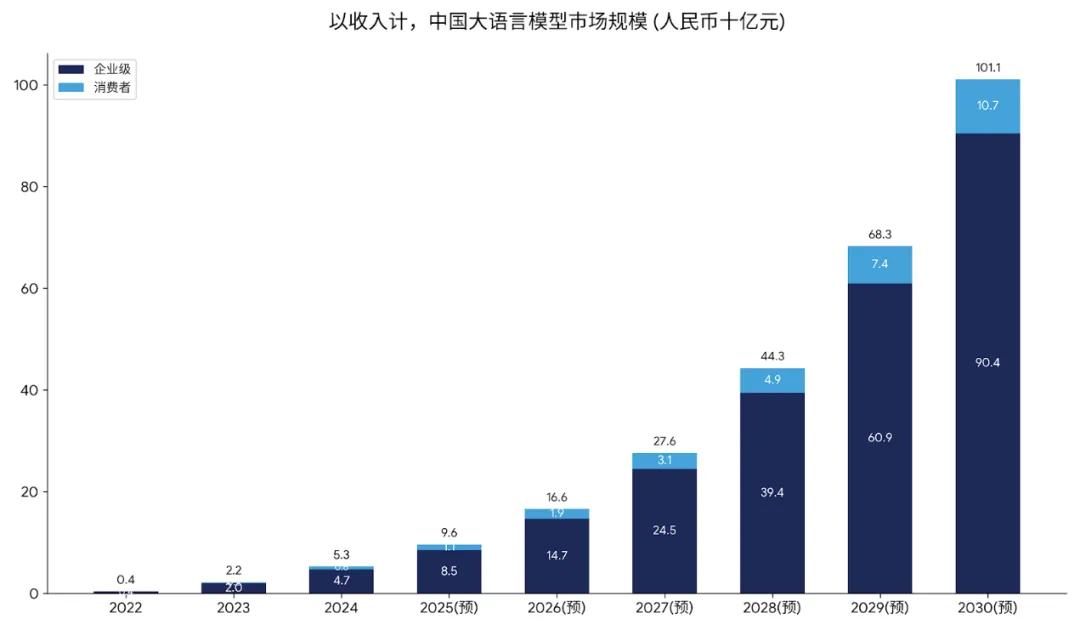

中国大模型市场几乎与美国市场同时爆发,区别是中国的C端市场收费相对困难,更多的收入贡献来自B端。

下面是智谱港股IPO招股书中披露的中国市场规模,可以看到目前市场规模预期约166亿,其中企业级市场贡献了14.7亿:

来源:弗若斯特沙利文、智谱招股书

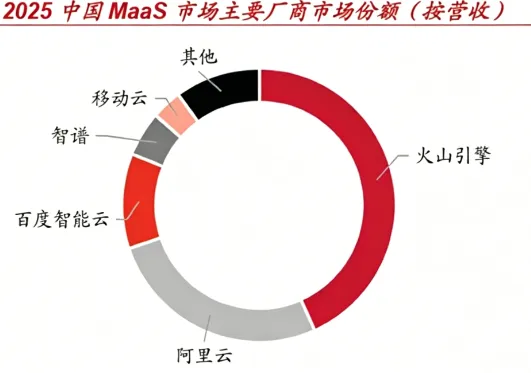

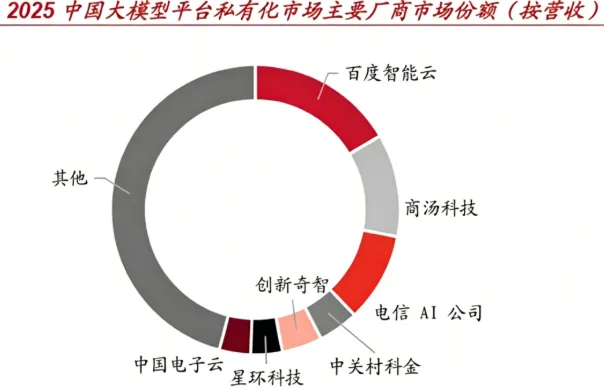

但如果细究中国大模型的市场格局,则会发现在公有模型部署和私有AI部署方面呈现完全不同的格局。在MaaS(模型即服务)市场,字节系占比接近一半(按token是50%),阿里和百度紧随其后。而在私有化AI部署领域,则以百度、商汤、电信AI等居首,整体市场相对分散:

来源:IDC

简单总结来说,偏向于API和SaaS模式的包括火山引擎、DeepSeek、Kimi、MiniMax,偏向于模型平台+集成商交付的包括阿里、百度、华为、腾讯(政企大项目靠伙伴),偏向于亲自下场私有化的包括智谱、商汤科技、科大讯飞。

05 对中国的大型PE机构有何启示

中国大型PE包括国家级PE机构和经济大省的大型国资机构,与海外顶级PE机构类似,它们也拥有海量的投资企业直接链接生态,以及核心LP与产业/国资网络,从而可以触达更多的大型B端企业。结合国内市场经济环境,大型B端企业里不但有大量的民营企业,也有大量的国资企业,这些大型国资PE在触达相关B端大客户时可以为大模型企业提供更多机会。

站在国内大型PE的角度,则可以借鉴本轮海外顶级PE与Anthropic和OpenAI的合资模式,参与到AI向垂类行业渗透的过程,既为国内AI在政府和商业领域的发展提供资金支持,又可以分享这个过程中的收益。

合资方式方面,参考本文第一部分的内容,有两种方式:一种是Anthropic系的合作方式,大模型公司与PE公司按出资份额来分配收益,共担风险;另一种是OpenAI系的合作方式,由大模型公司控股,PE机构参投,并锁定投资期和保底收益率。

实施方式方面,参考本文第一部分内容,可以通过收购或招聘来获得大量AI驻场工程师,从而实现长期驻场的AI实施商业模式。

合作对象方面,参考本文第一部分内容,资方角度一般会联合几家PE机构一起,与大模型厂商合作,一方面可以提供更多资金,另一方面可以由各家PE厂商带来更多B端客户资源。

而在大模型厂商的选择上,中国与海外则略有差别。海外的B端大模型龙头同时大体是C端的龙头,OpenAI同时是C端龙头,B端刚刚被Anthropic超越位居第二,而Anthropic是B端龙头,C端也处于头部队列。参考本文第四部分,中国偏向API和SaaS模式的包括火山引擎、DeepSeek、Kimi、MiniMax,偏向模型平台+集成商交付的包括阿里、百度、华为、腾讯,偏向亲自下场私有化的包括智谱、商汤科技、科大讯飞。故在大模型厂商选择上,一种方式是选择目前已经亲自下场做B端交付的商汤、智谱和科大讯飞等类大模型厂商,另一种是与头部厂商字节跳动、DeepSeek、阿里探讨,看它们是否在战略上面深度布局,拟像海外巨头那样成立合资公司,“躬身入局”做FDE模式的AI交付。

结语

经过上述分析,我们可以对文章开头的五个问题做个简单的回答和总结了。

Anthropic和OpenAI与国际顶级PE机构设立合资公司具体要做什么:它们想复制Palantir的FDE模式,大力发展B端大客户的私有AI交付。

它们为什么要这么做:第一,全球AI不断爆发式增长。第二,B端大客户私有化AI部署是其战略和产品矩阵的重要分支。第三,Palantir已经用事实证明了商业模式的可行性和爆发力。第四,大模型向各种垂类私域渗透是大势所趋,同时B端大客户也是最有付费意愿和能力的群体,而顶级PE机构可以链接丰富的B端大客户资源。

合作模式是什么:大模型公司控股,PE公司参股并保底收益;或者大模型公司与PE公司按股权分享收益共担风险。

中国大模型公司市场与业务现状:C端收费困难,B端是主要收入来源,而中国头部大模型公司并未从战略上亲自下场做FDE,MaaS的格局和私有AI部署格局差异极大。

对中国PE公司来说机会何在:联合数家PE机构与AI大模型公司合作,但在AI公司选择上跟国外比存在一定差异,一种是与已经下场专做B端交付的商汤/智谱/科大讯飞等合作,另一种是与头部字节跳动、阿里、DeepSeek等探讨其是否有像国外大模型龙头那样做FDE的战略意志以及投入。

来源:产业研究中心 骆尖

审核:薛瑶

发布:尤异