如果您对文章有更深入的见解与想法,可以联系本文作者:南京市创新投资集团产业研究中心 骆尖 luoj@njicg.com

新一代人工智能、机器人产业是南京重点发展的赛道,具身智能是其中关键结合点。70多年前,人类就开始探索人工智能,先后经历了基于规则的系统(Rule-based Systems)、专家系统(Expert Systems)、统计机器学习(Statistical Machine Learning)、深度学习(Deep Learning)等发展阶段,实现了从“人工定义规则”到“数据驱动学习”再到“深度学习”的技术演进,虽然中间经历了两轮寒冬,但人类对AI的探索热情从未熄灭。随着2017年Transformer架构的问世,人工智能进入了以大模型为核心技术底座的新一轮爆发期,并第一次让全世界看到了类人通用人工智能(Human-like AGI) 的曙光。

目前,国内外以大模型为核心的人工智能产业正在蓬勃发展,AI在程序开发、药物研发、影像诊断、金融投资、无人驾驶、教育培训、内容创作、办公自动化、情感陪伴、国防军工等领域得到了广泛应用。而作为AI与硬件结合的重要方向,具身智能的发展则相对缓慢,核心原因在于其需要实现从大模型到运动控制的技术输出,完成与现实世界多维度场景及物理规律的深度融合,同时还要解决对现实世界种种不确定性的预测及应对难题。

图1:日本Cyberdyne外骨骼HAL获美FDA批准

人类对人工智能的终极想象,就是造出像人一样的机器人,这个过程并不能一蹴而就。在探索过程中,应用于表演、娱乐、导览的人形机器人,应用于工业领域的短流程任务机器人,应用于空天地海的各种特种用途“机器人”,应用于消费领域的多种形态的“机器人”正逐步实现商业落地与产业化发展。本次我们要探讨的,正是其中一片潜在的蓝海赛道——消费级外骨骼。在轻量化设计与人工智能技术的双重加持下,消费级外骨骼已明确其优先的应用场景:户外运动赋能与老年群体行动助力。庞大的户外运动人群基础、日益严峻的全球老龄化趋势,使其市场需求不言而喻;而GoPro、大疆、影石的发展历程早已证明,现象级的户外消费产品,往往能重塑用户需求、开辟全新的大市场。

图2:极壳科技完成7000万美元融资,估值近4亿美元

目前极壳(Hypershell)已经率先在全球实现数万台销量,并初步树立海外的户外运动品牌形象,不论从产品力、品牌与渠道,还是从基于AI的用户使用习惯迭代,极壳都是目前消费级外骨骼领域最值得关注的公司。

同时程天科技Ascentiz系列的众筹成功、肯綮科技1月发布的π6,在产品参数方面也有相近的表现,值得跟踪观察。

行业的定义与分类

01 什么是消费级外骨骼?

外骨骼机器人(Exoskeleton Robot)是一种可穿戴于人体外部的智能机械装置,通过传感器感知用户运动意图,由驱动系统(如电机)提供辅助力矩,并借助控制算法实现人机协同运动,从而增强、辅助或恢复人体运动能力。

根据应用对象与使用场景的不同,外骨骼可分为三大类:

(1)医疗康复型(面向瘫痪、中风等患者,强调安全性与临床合规性);

(2)工业助力型(用于物流、制造等重体力作业,注重耐用性与效率提升);

(3)消费级(面向健康人群或轻度行动不便者,追求轻量化、舒适性与日常可用性)。

消费级外骨骼(Consumer-grade Exoskeleton),特指以普通消费者为终端用户、无需专业医疗指导即可日常使用的外骨骼产品,其核心目标并非治疗疾病,而是提升健康人群的体能表现(如登山、徒步、骑行)或延缓老年人因身体衰退导致的活动受限,实现用户的“积极老龄化”(Active Aging)。

与传统外骨骼动辄数十公斤、价格高达数万美元不同,消费级产品重量普遍控制在2–5公斤,售价区间为6000–15000元人民币,并通过电商、景区租赁、社区养老中心等渠道触达大众用户。

02 消费级外骨骼的分类

尽管形态多样,消费级外骨骼可按照以下三个关键维度进行系统分类:

1.按穿戴部位划分

(1)髋关节外骨骼:聚焦髋部屈伸,辅助迈步,提供前进动力。适用于平地行走、助行及轻度康复场景,结构相对轻便;

(2)膝关节外骨骼:专注膝部支撑与屈伸,减轻关节压力。多用于登山徒步、负重下蹲等场景,核心在于保护膝盖、减少磨损;

(3)髋膝成套外骨骼:集成髋、膝关节协同助力,实现完整步态。适用于爬楼、登山、重载搬运等复杂场景,是消费级主流形态。

2.按驱动方式划分

(1)有源外骨骼(Powered):配备电机、电池与控制系统,可主动输出助力(当前主流技术路径);

(2)无源外骨骼(Passive):依赖弹簧、弹性材料或机械结构储存/释放能量,无外部能源(如某些登山护膝),成本低但功能有限。

消费级市场目前几乎全部采用有源设计,以实现AI算法驱动的动态助力。

发展的历史与脉络

概念萌芽与早期探索(1890—1960年代)

1890 年,俄罗斯人提出无源机械外骨骼构想,以弹簧与压缩空气辅助行走,成为外骨骼概念的起点。1917年,美国的蒸汽驱动Pedomotor,首次尝试有源外骨骼。1967年,通用电气 Hardiman液压外骨骼,拥有30个关节,可负重680公斤,笨重却奠定了动力外骨骼的工程基础。

技术沉淀与场景拓展(1970—2000年)

1970年代,美国大学研发出计算机控制与气动外骨骼,用于截瘫患者行走辅助。1980年代,美国Lifesuit Exoskeleton实现了残疾人行走的实用化验证。1990年代,日本开始探索肌电信号控制,开启了人机协同的技术路径。

技术突破与产业化起步(2000—2015年)

2000年后,美国DARPA推动军用外骨骼研发,2004年,HAL5将重量降至15公斤,初步可以预判动作。2010年后,伺服电机驱动与传感器(惯性测量、压力与角度)进步,推动外骨骼轻量化与续航提升,医疗康复成为首个规模化场景。

轻量化与AI融合的爆发期(2016年至今)

材料的进步,使得部分消费级外骨骼重量缩减到2公斤以内;算法层面,AI算法结合多模态传感技术,实现实时自适应助力,响应延迟降至毫秒级,适配复杂地形与运动模式。AI+轻量化使得应用具备普及的可能,从医疗康复拓展至工业(海外汽车工厂负重辅助)、养老(日常助行)、户外(登山、徒步)等领域,价格下探至接近消费电子级,爆款单品开始出现。

技术路线

01 动力系统的演进

从普通无刷电机转向超高扭矩高密度伺服与减速器模组,以实现在2kg左右的重量下爆发出800-1000W功率,省40%体力,这依靠的是极高的减速器集成技术。

02 传感系统的演进

从单一IMU(惯性测量单元)开始,到多传感器融合。目前消费级外骨骼集成了IMU、力矩传感器、压力传感器,并引入电机电流反馈,甚至采用视觉识别,采样频率从100Hz提升至1000Hz以上,能够捕捉微小的动作或重心偏移,从而在用户迈腿前的“准备期”就开始介入助力。

03 算法系统的演进

从早期的预设模式、手动切换以及根据角度设定固定的助力曲线,到现在的AI算法,多种运动状态识别,助力模态的无缝切换并自动学习用户运动习惯,越用越贴合用户需求。

04 材料系统的演进

从早期的铝合金材料,逐步升级为碳纤维材料,再到碳纤维+钛合金部件,实现产品进一步轻量化的同时还提升了防水等级。

05 交互系统的演进

从无APP系统逐步发展到带APP系统,物理按键+APP双控模式,通过APP实现OTA,支持新地形算法或新模式。

06 电池系统的演进

从无电池的弹簧系统,发展到锂电池,不断提升能量密度、优化功率输出,并具备模块化可拆卸、快充等功能。

行业与市场的分析

消费级外骨骼市场刚刚兴起,目前并没有非常准确的销售数据统计。根据GVR的估算,消费级外骨骼全球市场2025年市场规模约为4.2亿美元,2030年预测约为18.9亿美元,年复合增长率为35.8%;中国市场2025年市场规模约为8.7亿元,2030年预测约为49.2亿元,年复合增长率为41.2%。对于未来市场潜在空间的预测,我们可以通过对标两类产品来进行推算,一是户外运动品牌高端冲锋衣Arc’teryx(始祖鸟)、高端登山鞋Salomon(萨洛蒙)、高端背包Osprey(远征背包);另一种是户外运动电子产品Go-pro运动相机、大疆无人机、影石全景相机等。

首先看客群基数。全球户外运动人群约8.5亿人,其中硬核户外用户(年消费500美元以上)人群约1.2亿。

从户外装备角度看,Arc’teryx、Salomon、Osprey的年销量分别可达50-150万件,三者合计的平均价值量合计可达1200美元以上。

从户外运动电子产品角度看,据预计,GoPro累计销量超5000万台、大疆无人机累计销量超千万台、大疆手持相机和影石相机均累计达数百万台销量。以1.2亿硬核户外人群为基数,其渗透率分别可达42%、10%+、5-10%。另外,智能手表也可以作为一个渗透率提升的参考,2015年全球渗透率不到1%,但目前美国渗透率已经25-30%,全球7-8%。

而目前的消费级外骨骼产品累计销量预计也不过10万台量级,相比之下,其渗透率不到千分之一,具备巨大的渗透率提升空间,销量量级上也远未达到Arc’teryx、Salomon、Osprey的50-100万/年的水平。故潜在市场空间巨大。

上述估算并未包括老年助力市场,仅以中国市场计,60岁以上的老年人口达3.1亿,其中4000万人存在行动障碍,而全球老年行动障碍人群达8500万以上。仅以老年行动障碍人群计,如果其渗透率达到10%,即对应850万的需求空间,年化需求可达百万件以上(参考电动轮椅,目前国内年销量在百万台以上),考虑全球需求则空间更大。

竞争格局

消费级外骨骼是AI具身智能催生的新赛道,大部分玩家都是2025年才发布新产品,尚未形成固定的竞争格局。目前中国公司极壳(Hypershell)在全球最为领先,累计销售量已达数万台。

表1:消费级外骨骼部分已发布的产品

资本态势

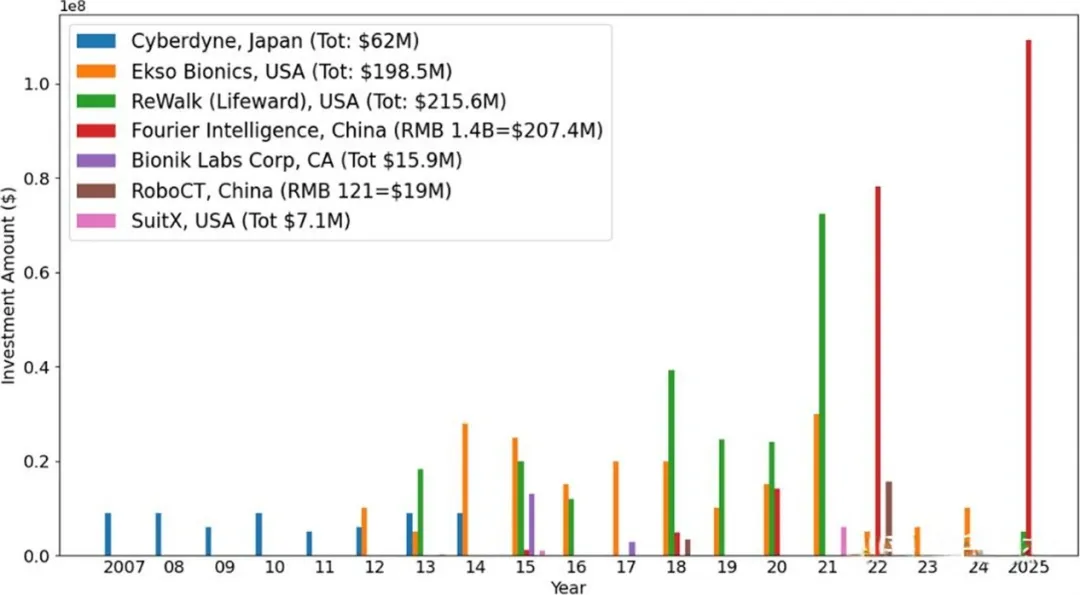

如前文所述,消费级外骨骼是AI具身智能催生的新赛道,但是对于外骨骼(包含了医疗、军用、工业、消费在内)大赛道而言,全球各国始终致力于外骨骼的开发,资本市场对于外骨骼的关注度也随着产品不断进化而提升,下图是外骨骼大赛道的不完全投融资统计:

图3:消费级外骨骼投资情况分析

表2:消费级外骨骼部分融资案例

01 驱动因素

消费级外骨骼的崛起,是一场由人类内在渴望驱动、以前沿技术为燃料的深刻变革。

1.需求侧——人类潜能的无限延伸

需求的根源,在于人类对突破自身生理限制的深切向往:

(1)追求卓越体验:户外爱好者渴望攀登更高峰、骑行更远路,探索者希望走得更久、看得更多,他们追求的是“更轻松地抵达极限”。外骨骼作为一种“体能放大器”,直接回应了这种对更高、更快、更远、更轻松的本质需求。

(2)寻求有效防护:无论是重装徒步对膝盖的损耗,还是日常通勤与负重带来的劳损,现代人对身体关节与肌肉的保护意识空前增强。外骨骼提供的主动支撑与减负,使其成为一项前瞻性的“移动健康装备”。

(3)重塑工作效能:对于巡检、救援、物流、摄影等诸多领域的专业人士,外骨骼意味着能够安全承载更大负荷、持续作业更长时间,这不仅是效率革命,更是职业安全的重大升级。

2.供给侧——技术聚变的具象产物

需求的星火,需要技术的东风才能燎原。当前,多领域技术的交汇点,恰好为外骨骼的成熟创造了历史性契机:

(1)轻量化材料与驱动技术:碳纤维与钛合金框架的复合应用,使整机重量从10kg级压缩至2kg——这不仅是数字的变化,更是从“负重训练”到“无感穿戴”的品类跨越。当材料强度提升300%而重量减半,外骨骼才真正从工业设备蜕变为消费电子产品。

(2)智能感知与控制系统:多模态传感器融合(IMU、压力、扭矩、视觉传感器)与强化学习算法,使系统能快速识别不同运动模式,响应延迟达到10ms级别。这不是简单的“自动控制”,而是机器对人类意图的“读心术”。当外骨骼能预判你的下一步是爬坡还是下台阶时,它就从“被动工具”升级为“主动伙伴”。

(3)能源与集成创新:电池能量密度持续提升,配合AI驱动的动态功耗管理,续航从2小时跃升到8-10小时,并具备快充功能。这意味着用户不再被“能量焦虑”绑架,设备从“任务工具”进化为“全天候伴侣”。

正是供给侧的这些突破,将曾经笨重的实验室概念,塑造成了今天能够真正用产品创造需求、引爆市场的“爆款单品”。

02 制约因素

然而,通往普及的道路上,制约因素恰恰也源于驱动它发展的同一源头——用户不断攀升的期望。这些期望构成了产品必须跨越的“体验高墙”。

表3:消费级外骨骼推广所面临的部分制约因素分析

简言之,未来的竞争胜负手,就在于能否在“重量、续航、外观、成本、智能化”这五大维度上取得系统性突破。任何单一维度的显著进步,都可能成为刺破市场天花板、推动渗透率飙升与爆款单品大规模放量的关键杠杆。

机遇与风险的分析

AI大模型的快速发展正在改变各行各业,具身智能也正开始进入人类的工作和生活,而这次我们所探讨的消费级AI外骨骼,正是其中的一种呈现方式。新事物的出现,总是伴随着各种机遇,同时也面临着潜在的风险。

01 机会点

外骨骼诞生以来,人们对其应用的探索更多集中在医疗康复、军事负重、工业助力等方向,但大模型和具身智能的出现,使得军事和工业领域有了新的选择,而医疗康复领域的应用,则可能有待脑机接口技术的进一步成熟。反倒是在户外运动领域和老人助行领域,由于轻量化材料的发展、AI算法的进步,带动了成本和重量快速下降,智能化和灵敏度显著提升,由此点燃了新的需求点。在过亿的户外运动客户和近亿的老年运动障碍群体基数下,渗透率一旦提升,将有希望出现新的现象级爆品市场。

目前极壳(Hypershell)已经率先在全球实现数万台销量,并初步树立起海外的户外运动品牌形象,无论从产品力、品牌与渠道,还是从基于AI的用户使用习惯迭代来看,极壳都是目前消费级外骨骼领域里最值得关注的公司。

同时程天科技Ascentiz系列的众筹成功、肯綮科技1月发布的π6在产品参数方面也有相近的表现,均值得跟踪观察。

02 风险点

尽管目前消费级外骨骼已经可以达到2kg以内的重量,可以实现数十公里的续航,可达到10ms级的响应速度,可以用AI算法适应用户个性化的步态需求,但人类对“更好”的渴望总无止境。如果重量可以更轻呢?如果外形可以“隐身”呢?如果可以实现更长的续航呢?如果可以适配得可以更“如臂使指”呢?如果成本可以下降到像手机一样便宜呢?一旦出现低成本之下兼具更好的上述功能的产品,可能出现颠覆性产品和机会。

另外,运动相机、全景相机的成功,除了创造新的需求角度之外,还抓住了短视频和个人IP的时代发展机遇,这也体现了互联网时代的社交属性。消费级外骨骼目前暂时还看不到这种需求属性。

03 突破点

了解完消费级外骨骼的机会和风险后,我们可以看到,一旦有产品在重量、续航、隐形、成本、AI的能力等某一方面实现更大突破,甚至在几个方面同时突破,则有希望进一步提升这个赛道的产品渗透率。特别是在同样的性能下,若成本能降至消费电子级(如手机级或相机级)水平,则产品渗透率有望得到快速提升。我们在关注极壳(Hypershell)、程天科技、肯綮科技等公司的同时,也需要留意是否有新的公司在上述方面弯道超车,带来新的机遇。

综合来看,消费级外骨骼作为具身智能落地的核心赛道之一,依托AI技术与轻量化创新,精准契合了户外运动与老年助行的核心需求,因此具有广阔的市场空间与产业发展潜力。当前行业虽仍面临形态、续航、成本等多重挑战,但随着技术迭代、资本加持与头部企业的引领,加之国产玩家的先发优势,消费级外骨骼行业未来有望实现渗透率快速提升,从小众品类成长为重塑消费市场的新力量,开启具身智能走进大众生活的下一个蓝海市场!

来源:产业研究中心 骆尖

审核:薛瑶

发布:尤异